出車禍怎麼辦?律師分享車禍處理流程、筆錄重點、理賠申請步驟

出車禍怎麼辦?車禍sop是什麼?車禍保險會怎麼理賠?國泰產險邀請律師分享車禍處理流程,從解析車禍現場處理、責任認定等環節,讓民眾即使遭遇車禍也不必過度

發生車禍時,許多人因為驚慌或不熟悉流程,容易錯失關鍵處理步驟,影響後續理賠甚至可能衍生法律問題。

為了幫助大家在事故發生時能夠冷靜應對,我們特別採訪周經倫律師,從法律角度解析車禍現場處理、報警、蒐證、責任認定等重要環節;同時,周律師也將從實務經驗分析發生車禍後,保險公司能夠提供民眾何種協助,讓民眾即使遭遇車禍也不必過度擔憂。

一、車禍SOP是什麼?出車禍筆錄要留意哪些事情?

(一)車禍正確處理程序

若真的出車禍怎麼辦呢?當面臨車禍時,正確的車禍SOP處理流程為何?周律師表示,可謹記車禍SOP五大口訣:「放、撥、劃、移、等」。

車禍SOP處理Step1:放

車禍發生時,首要事項是先確認自身安全,確定安全無虞後,為避免損害加劇甚至造成二次事故,應立即停下車輛並開啟車輛危險警示燈(即俗稱的雙黃燈),並將車輛故障三角告示牌放置車禍地點後方一定距離處(建議約100公尺),警示後方來車,避免追撞。

車禍SOP處理Step2:撥

撥打報警電話報案,請警方介入處理,若現場有人傷亡,則應優先撥打119救護電話,爭取醫療黃金時段。

在撥打電話時,應盡可能詳列以下事項,讓警方或救護人員能盡速到場處理:

車禍地點

車禍時間

車種

車號

現場人數及情況概述

特別注意,即使是自摔或自撞,也應報警留下車禍紀錄,才能便利後續保險、職災給付等事項申請,可別以為沒有撞到人就不用通知警方喔!

車禍SOP處理Step3:劃

等待救援的過程中,可利用現場堅硬物如石頭、磚塊、鐵器等,於地上大致描繪雙方車輛倒地後的位置,若有行人遭捲入,則行人位置也應一併標示。

描繪時,應畫出汽車的4個車角或輪胎,並以三角圖示標示行進方向;機車則需標示2個輪胎及把手位置。

車禍SOP處理Step4:移

若無傷亡,則可將車禍現場、車輛狀況等以多角度錄影、拍照存證,紀錄完畢後,將車輛移至路邊,避免阻礙交通或是二次事故的發生。

若有傷亡情形,除非雙方同意,否則應避免移動車輛破壞現場,以免誤觸道路交通管理處罰條例第62條之規定,更不應隨便移動傷患,以防傷勢加劇。

車禍SOP處理Step5:等

靜心等待警方或救護人員的到來,同時可尋找周遭目擊者或監視器,並留下相關聯絡資料,以便未來釐清車禍當下現場狀況或做為證據使用。

此時應聯絡保險公司,由其協助處理後續事宜。若為線上投保,也可撥打客服專線,由專人提供協助。

(二)車禍筆錄注意事項看這裡!警察會問我什麼?

當警方抵達事故現場,便會詢問車禍雙方資料及車禍當下情形,並繪製現場圖,接著會給予雙方道路交通事故當事人登記聯單(報案三聯單),做為報案處理的證明。

此時通常警方會詢問以下幾點,以利還原案發狀況,建議盡可能詳細描述,協助後續責任釐清:

事故雙方基本資料

事故時間及地點

車輛行駛方向、直行車或轉彎

車速

事故地點交通狀況

天氣狀況

周律師表示,這份資料屆時可能成為保險理賠的肇責依據,因此製作筆錄時要盡量客觀、據實以告,若是不太清楚的問題,可據實回答「我不知道/不清楚。」

(三)車禍報案三聯單、車禍初判表、車禍鑑定報告差在哪裡?

除了方才提到的道路交通事故登記人聯單外,相信大家也聽過車禍初判表及車禍鑑定報告,這三者聽起來很相似,實際上有什麼差異呢?

根據《道路交通事故處理辦法》第13條第1項規定,事故發生後,當事人或利害關係人可以依時間順序向警察機關申請以下1-3項相關資料,若想進一步瞭解車禍的詳細狀況,可再自費3,000元申請第4項車禍鑑定報告(表格可左右滑動):

| 編號 | 資料項目 | 申請時間與機構 | 費用 | 說明 |

|---|---|---|---|---|

| 1 | 道路交通事故當事人登記聯單(報案三聯單) | 事故當下向警察機關申請 | 0 | 只有最基本的資訊及處理流程 |

| 2 | 現場圖、現場照片 | 事故7日後向警察機關申請 | 0 | - |

| 3 | 道路交通事故初步研判分析表(初判表) | 事故30日後向警察機關申請 | 0 | 會描述肇事原因及過程研判,不過因為初判表僅是由交通警察製作,並非專業機構,因此難免會有不細緻之處 |

| 4 | 車禍鑑定報告 | 事故6個月內向車輛行車事故鑑定委員會申請 | 3000 | 專業鑑定機構出具的報告可信度較高,通常會記載肇事環境、過程及肇責比例,也是法庭上更為有力的證據 |

而以上這些單據,在申請保險理賠時都可能會派上用場,因此務必視情況申請,並妥善保存!

二、車禍和解要注意什麼?當下和解還是私下和解比較好?

初步解決車禍事故現場後,後續便會進入責任釐清、民事賠償甚至刑事訴訟的階段。常見可分為車禍當下和解、車禍私下和解及車禍調解三種,若這三種方式都無法解決,便可能進入訴訟,交由法院定奪賠償金額。

(一)車禍當下和解

這是最不推薦的和解方式。車禍發生後若未報案就急於和解,無論是口頭承諾或簽署不完整的和解書,都可能引發法律與賠償風險。常見情況如對方事後反悔、不認賠償,因缺乏書面證據而難以追究;又或因未報案導致無紀錄,日後遭控肇事逃逸,需花費大量時間自證清白。

因此,若希望當場和解,應在警方到場並完成報案後,簽署具法律效力的完整和解書,以保障自身權益。

(二)事後車禍私下和解

事後車禍私下和解,好處是有較多的時間思考,較能擬定完整的和解契約,同時車禍初判表等資料已經出爐,可進一步釐清肇責比例,較能凝聚和解共識。

周律師特別提醒,若有相關保險,可在此階段尋求保險公司協助,透過專業人士來爭取較合理的和解條件。

另若車禍造成傷亡,即使在私下和解書中聲明放棄刑事告訴權,對方仍可另行提出過失傷害等刑事訴訟。為避免後續爭議,建議在和解書中一併請對方簽署撤回刑事告訴狀,才能真正保障自身權益。

(三)車禍調解

周律師認為,車禍調解基本是對雙方最有保障的方式,透過調解委員做成的車禍調解書,與法院判決具有同一效力,不僅能避免對方事後再提起告訴,在對方反悔不願賠償時,亦可直接聲請強制執行,保障相關權益,因此非常建議透過此種方式解決紛爭。

最後周律師也特別提醒,無論是當下和解、私下和解、調解時都要注意,若自身有相關保險,則不應隨意答應對方提出之金額、放棄訴訟或求償權利等條件,應與保險公司專業人員瞭解確認後再行談判,以避免違反保險契約之規定,或是造成保險公司不受和解協議拘束等不利結果,可能導致損失皆需自行負擔。

三、車禍理賠流程是什麼?怎麼申請車禍理賠?

(一)車禍理賠流程

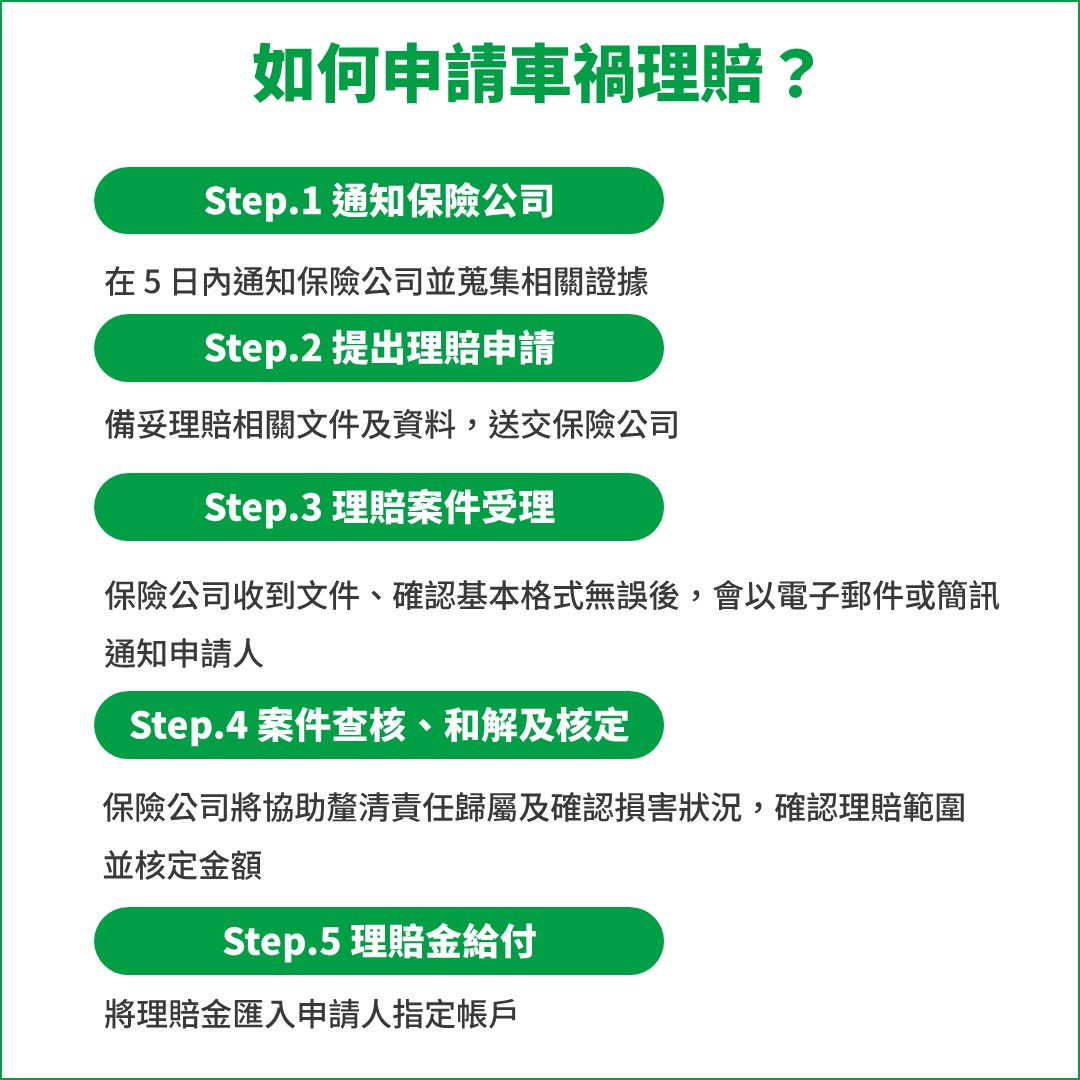

至於發生車禍如何申請理賠呢?基本上每間保險公司的車禍理賠流程都大同小異,以下就簡單說明:

車禍理賠流程Step1:通知保險公司

聯絡警方,留下報案紀錄,並在 5 日內通知保險公司並蒐集相關證據,以利啟動車禍理賠相關程序。

車禍理賠流程Step2:提出理賠申請

填寫車禍理賠申請單,並備妥相關文件及資料送交保險公司。可透過業務專員協助處理,亦可親送或郵寄至保險公司。

車禍理賠流程Step3:理賠案件受理

保險公司理賠部門收到文件,確認基本格式無誤後,以電子郵件或簡訊通知申請人。

車禍理賠流程Step4:案件查核、和解及核定

保險公司將協助釐清責任歸屬及確認損害狀況,確認理賠範圍並核定金額。若申請人有與對方談判和解之需要,保險公司將適時出面協助處理。

車禍理賠流程Step5:確認理賠文件是否齊全

確認理賠文件之完整性、真實性與合理性。

車禍理賠流程Step6:理賠金給付

以電子郵件或簡訊通知申請人車禍保險理賠申請結案資訊,並將理賠金匯入申請人指定帳戶。

(二)車禍理賠要準備哪些文件?

下列是申請保險時必備的文件:

理賠申請書及個資、病歷、醫療及健康檢查等個人資料蒐集、處理或利用同意書

憲警機關處理證明或事故證明文件(登記聯單)

身分證明文件

駕照及行照影本

匯款帳戶存摺封面

交通初判表、和解書或判決書

而根據所申請的理賠險種,需準備的文件略有不同,可能需額外補充下方文件:

| 保險類型 | 申請所需文件 |

|---|---|

| 強制險 | ● 診斷書及相關醫療單據 ● 死亡證明書(若死亡)、全戶戶籍謄本 |

| 第三人責任險 | ● 第三人診斷書及相關醫療單據、工作收入證明 ● 第三人財物受損估價單、收據、照片 ● (如死亡)第三人死亡證明書、全戶戶籍謄本 |

| 超額責任險 | ● 同第三人責任險 |

| 車體險 | ● 車輛維修估價單及發票 ● 車輛受損照片、維修照 ● (如全損)報廢證明文件 |

| 駕駛人傷害險 | ● 駕駛人診斷書及相關醫療單據 |

| 乘客傷害險 | ● 乘客診斷書及相關醫療單據 |

四、車禍處理程序 FAQ

Q:和解前可以先修車嗎?

一般來說,若尚未能與對方達成初步理賠共識、也沒有用車急需,不建議在和解前就修車。

主要是因雙方尚未針對理賠金額有共識,可能導致修完車後對方認為價格不合理或拒絕賠償,此時多餘的部分仍是自己要承擔損失。

若自身的保險如車體險等可負擔修車費用,則可以先修車,保險公司會再依據保險法第53條行使代位求償權,向對方請求賠償。不過修車前記得要先保留損壞時的影像、維修單等,以利後續作為證據使用。

延伸閱讀:車體險是什麼?甲、乙、丙式車體險比較、投保要點一次看

Q:車禍發生要馬上打給保險公司嗎?

建議立即通知保險公司,因保險法第58條定有5日內通知的時限,此外,保險公司也能在當下提供處理建議,並教導如何蒐集證據及準備相關文件,讓後續責任釐清或理賠都更為順利。

Q:車禍發生,對方肇事逃逸怎麼辦?

若車禍發生後對方肇事逃逸,除當下紀錄肇事車輛車牌或查看自己的行車記錄器外,亦可詢問事故目擊者,或申請調閱附近路口監視器、上網詢問附近車輛之行車記錄器影像,確認肇事者身分後,才能進行後續責任釐清及求償等事宜。

此外,肇事逃逸相關罪責規定於刑法185-4條,可處六月以上五年以下有期徒刑,並非太輕的罪責,因此若找到肇事者,於後續求償時也可做為談判條件之一。

Q:做筆錄時律師需要在場嗎?

目前我國法規並無強制要求做筆錄時律師一定需在場,惟律師較為熟悉相關行政及法律程序,若律師在場,能即時給予提示、分析可能風險、擬定後續訴訟或求償策略等,並確保程序無違法之虞,保障當事人權利,因此仍建議做筆錄時聘請律師在場協助。

Q:車禍發生一定要報警嗎?

建議一定要報警,並領取登記聯單,才能留下相關事故紀錄,以利後續各種理賠、職災、醫療費用等申請。

Q:車禍對方保險公司何時理賠?

若文件完整、清楚,且責任認定明朗無疑慮、金額有共識,一般30日-60日左右理賠即可審核通過。

Q:哪些情況保險可能不理賠?

若是被保險人行為違反保險條款(如酒駕、無照、濫用藥物後駕駛等),或是保障項目未符合,較可能出現不理賠的結果。

除此之外,依保險法第93條規定,若被保險人與對方協議金額時保險公司未在場,或是未經正當機構如調解委員會紀錄,則保險公司是有權不受協議拘束的。

五、意外無法預測,汽車、機車保險讓風險可控!

車禍除了可能造成一大筆開銷,還得花時間與對方協商責任與賠償。如果只投保強制險,不僅需自行負擔對方的財物損失,還要親自處理漫長的肇責釐清與理賠協商,既耗時又費力。

此時若有投保第三人責任險、超額責任險等任意險,保險公司會依據事故情況及保單內容提供賠償,後續的求償與和解也能有專業理賠人員從旁協助,讓您省下不少心力。