汽車保險如何選?強制險+任意險三種方案推薦給您!

汽車保險如何投保?汽車強制險與任意險差異在哪?本篇完整解析汽車保險種類、保費計算方式、5大常見任意險保障內容及實際理賠情境,幫助您選對車險

汽車已成為日常生活中不可或缺的交通工具,伴隨的交通事故風險也日益增加。投保完善的汽車保險,能讓每次外出都無後顧之憂。本文將深入解析汽車保險的主要險種、保費計算方式,並透過實際理賠情境,協助您挑選最合適的保障組合,讓您駕車更安心。

一、汽車保險種類有哪些?強制險與任意險比較

汽車保險可分為「強制險」與「任意險」2大類,保障範圍與性質各有不同,以下將為您比較兩者差異:

| 強制險 | 任意險 | |

|---|---|---|

| 性 質 | 法定強制投保 | 非強制,自由選擇投保 |

| 目 的 | 保障交通事故中,駕駛以外人員的傷害醫療費用 | 彌補強制險不足,提供更高額度的醫療費用、財物保障 |

| 保障對象 | 我方駕駛以外的其他人 | 依投保險種而定,可涵蓋肇事雙方駕駛、乘客、第三人及雙方車輛、財物 |

| 保障範圍 | 僅限人身傷害 | 包含人身傷害及財物損失 |

| 保障額度 | 傷害醫療:上限20萬 失能、身故:上限200萬 | 依照投保險種保額有所不同 |

| 未投保後果 | 將面臨罰鍰、無法驗車或辦理車籍異動 | 發生事故時,相關損失由車主自行承擔 |

根據上方表格比較,為確保自身與他人權益,建議強制險與任意險兩者搭配投保,保障更加完整。

二、汽車強制險是什麼?費用怎麼算?

(一)汽車強制險是什麼?

「強制汽車責任保險」簡稱強制險,是政府為了保障交通事故受害人基本權益所規定的保險。當發生交通事故導致第三人(不含我方駕駛)受傷、失能或死亡,可向承保的保險公司申請理賠。

>>擔心忘記強制險到期日?立即使用國泰車險小秘書,輕鬆設定到期提醒!

您是國泰產險保戶嗎?國泰產險提供保戶查詢、下載強制險電子式保險證!

(二)汽車強制險費用怎麼算?

汽車強制險的保費計算方式與機車不同,主要根據「車種」、「性別」、「年齡」、「肇事紀錄」及「酒駕紀錄」進行計算,若曾有肇事或酒駕紀錄,保費須依政府公布的費率計算公式進行計算;若本身無肇事或酒駕紀錄,可參考以下金管會公布之自用小客車「強制汽車任保險費率表」,了解對應的基本費率。

想省保費?限時優惠看這裡! 現在透過國泰產險線上投保汽車強制險現折330元!還有多項大獎等你抽!

>> 立即投保

三、汽車任意險有哪些? 5種常見任意險說明!

購買汽車保險時,「任意險」才是建立完整保障的關鍵。但任意險種類多元,該如何選擇最適合的保障?以下為您整理最常見的5種任意險,幫助您快速了解、聰明投保!

(一)第三人責任險

第三人責任險是最基礎、也最常被加保的任意險之一,主險包含「傷害」及「財損」兩種保障。

當駕駛因使用車輛不慎發生事故導致他人受傷或車輛損毀時,此險可補足強制險無法理賠的財物損失與理賠不足的醫療費用,是不可或缺的實用型保險。若您擔心傷害或死亡理賠額不足,或希望我方駕駛也能取得保障,建議可搭配超額責任險、駕駛人傷害險等第三人責任附加險,提升整體保障範圍。

(二)超額責任險

超額責任險是第三人責任險的附加險,當事故造成的賠償金額超過強制險與第三人責任險的保額時(如:連環車禍、撞到豪車等情況),超額責任險可補足超出的部分,避免車主自行承擔高額賠償。

超額責任險可分為「甲式」及「乙式」,兩者差異在於是否將「我方乘客」納入投保範圍,若是經常載送家人、朋友的車主,建議可投保乙式,讓親友乘車更有保障。

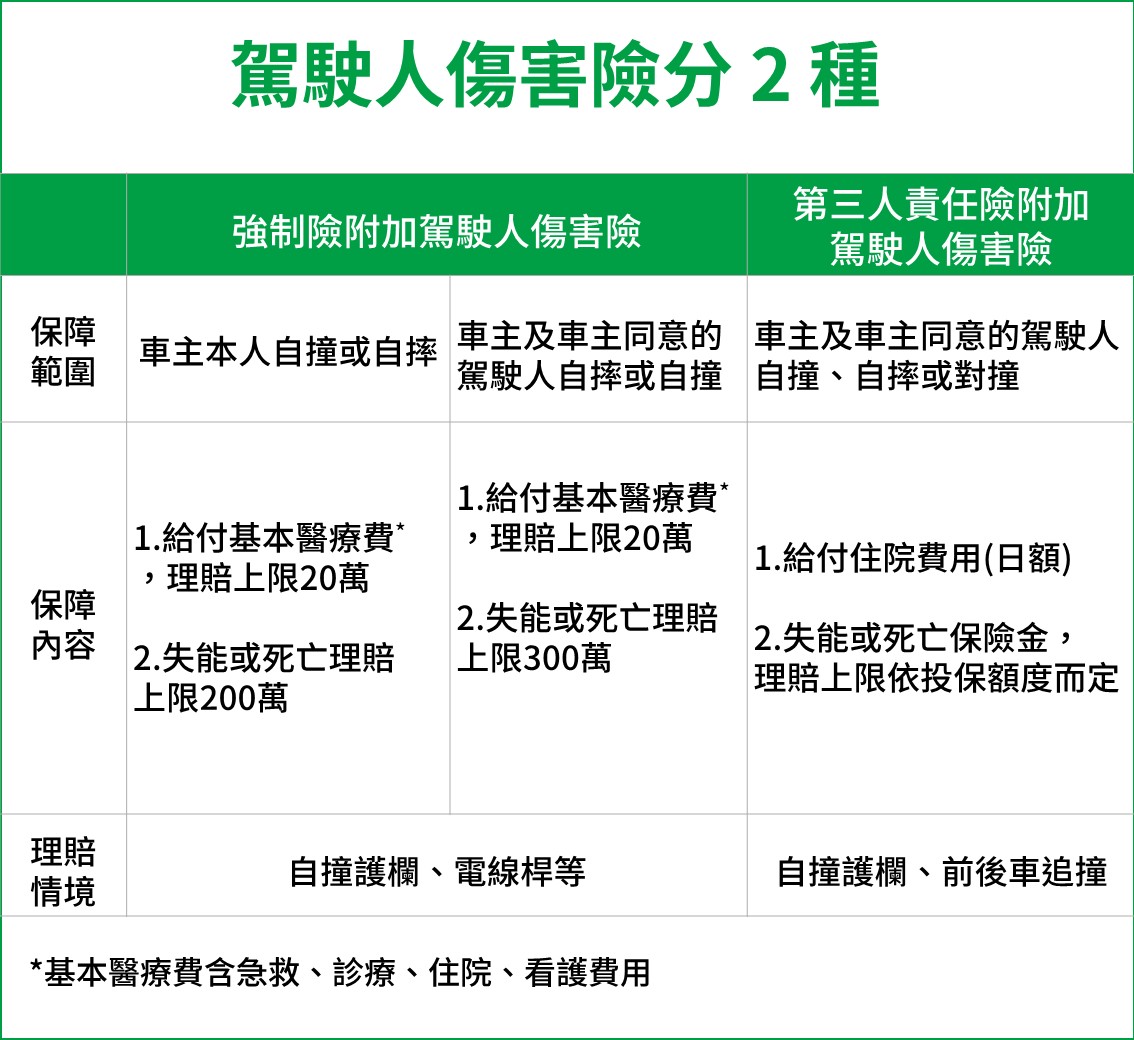

(三)駕駛人傷害險

許多車主誤以為投保第三人責任險已足夠,卻忽略了「我方駕駛」並不在強制險或第三人責任險的保障範圍內。為了在意外發生時,自己也能擁有保障,如醫療費用、住院津貼、手術費用、失能與身故賠償,駕駛人傷害險就是補足這項缺口的最佳選擇。

此險種可透過強制險或第三人責任險進行附加投保,差異如下:

透過差異比較,可發現投保「強制險附加駕駛人傷害險」,駕駛人駕車發生自摔或自撞而受有傷害時,可取得基本的醫療保障;「第三人附加駕駛人傷害險」則不限自摔或自撞事故,二車以上事故也會提供駕駛人傷害的保障,建議將兩者都納入投保規劃。

(四)車體險

出車禍時,最擔心的就是對方態度消極、不願負責,讓車主只能自掏腰包修車,如果沒有投保車體險,這些動輒數萬甚至數十萬的修復費用,都只能由自己承擔。而車體險正是保障自己愛車的重要防線,保障範圍不限於自撞事故,也涵蓋與他車碰撞、甚至是遭肇事逃逸車輛撞擊等常見交通意外。

車體險針對事故範圍,依保障程度依序為「甲式」>「乙式」>「丙式」三種車體險,詳情可閱讀「車體險是什麼?甲、乙、丙式車體險比較、投保要點一次看」一文。

延伸閱讀:《我的車體險係數怎麼算?影響車體險保費因素一次搞懂》

(五)竊盜險

車子被偷,保險能理賠嗎?若您有投保「竊盜險」,整車被盜可依保單獲得賠償。另外,竊盜險亦提供相關的附加險,像是投保「零件、配件被竊損失附加條款」、「零配件被竊損失高額保障附加條款」,可取得原廠零配件單獨失竊保障;若投保「竊盜損失代車費用」,車輛遭竊無法使用期間,可申請定額代步補貼,避免上班、接送小孩需支出額外通勤費用,協助您維持日常生活品質。

四、汽車保險怎麼賠? 3種理賠情境說明

當汽車發生事故或損害時,能否順利理賠,關鍵在於您是否投保了對應的保險。以下整理3種常見的理賠情境,並說明各險種理賠啟動條件及保障涵蓋範圍,讓您了解如何為自己準備合適的汽車保險:

(一)一般車禍

小琪下班途中遭後方轎車追撞,造成車尾嚴重損壞,自己也因撞擊導致頸部扭傷。經警方判定,該次車禍為對方全責,但由於對方僅投保強制險,只可賠付扭傷的基本醫療費用,無法涵蓋小琪的後續物理治療與車輛維修費。

所幸小琪自己有投保「車體險」及「駕駛人傷害險」,因此,即便對方保障不足,小琪仍可透過自身保險獲得完整補償。

(二)連環車禍

小瑋開車返家途中,因搶黃燈引發連環車禍。現場多輛車受損,其中一輛為高價進口車,且部分駕駛與乘客也有受傷。

小瑋報案後向保險公司申請理賠,雖有投保「第三人責任險」,但保額無法完全負擔高價車輛的維修費用,所幸當時有加保「超額責任險」,補足第三人責任險理賠缺口,減輕車禍負擔。

(三)自撞

某日傍晚天候不佳,小芸駕車行經社區巷口時,不慎撞上路旁消防栓,導致車頭保險桿與大燈損毀,安全氣囊彈出造成手腕扭傷,消防栓也因撞擊斷裂,水柱四濺。

事故發生後,小芸立即報警並向保險公司申請理賠。由於她投保了駕駛人傷害險與第三人責任險,因此醫療費用由「駕駛人傷害險」賠償;消防栓維修費則由第三人責任險中的「財損」項目理賠。不過,因這起事故屬單方面自撞,車體損失部分未加保車體險,保險公司無法提供車輛維修費用。

五、汽車保險推薦誰?國泰產險給您安心上路的最佳防護!

>> 各方案的保障對象與範圍,可參考《汽車險推薦方案》了解更多資訊。

想透過車險提升保障、安心上路,該如何選擇適合自己的組合?以下依據國泰產險官方網站資訊所整理的3種熱門汽車保險方案,從基本到全方位保障應有盡有,您可依據用車需求選擇最合適的保險組合:

(一)基礎保障

投保險種:強制險+第三人責任險+第三人責任險附加慰問金

安心指數:★★★

適合族群:預算有限、想滿足基本行車風險的車主

方案說明: 此方案涵蓋法律規定的保障外,亦包含對第三方(如對方駕駛、路人等)人身傷害與財物損失的賠償責任、慰問金給付,有助於事故後展現和解誠意,是日常上路最實用的選擇。

(二)進階保障

投保險種:強制險+強制險附加駕駛人傷害險+第三人責任險+第三人責任險附加慰問金+第三人責任險附加駕駛人傷害險+乘客責任險+超額責任險

安心指數:★★★★

適合族群:經常載人、重視自身與乘客保障的車主

方案說明: 在基礎保障之上,進階方案增加了對駕駛與乘客的傷害保障,並透過超額責任險提高對第三方高額賠償的應對能力,是用車頻繁者的理想選擇。

(三)全方位保障

投保險種:強制險+乙式車體險+竊盜損失險+強制險附加駕駛人傷害險+第三人責任險+第三人責任附加慰問金+第三人責任附加駕駛人傷害險+乘客責任險+超額責任險

安心指數:★★★★★

適合族群:重視車輛保障、追求保障完整的車主

方案說明: 除了涵蓋人身傷害與第三方賠償外,方案新增乙式車體險與竊盜損失險,不論碰撞、自撞還是遭竊,都可申請理賠,是高價車主與新車族的首選方案。

選擇保險方案,不只是價格比較,更要看保險公司的專業度、理賠效率與服務品質。國泰產險提供24小時道路救援與多元理賠管道,包含專人報案協助及線上理賠申請,讓理賠流程更即時、更便利。

*贈送之道路救援服務為本公司委託合作廠商之加值服務,非屬保險契約之權利與義務

六、汽車保險常見問題

Q1:購買新車要投保哪些保險比較合適?

新車到手,當然想開得安心、保得放心。除了政府規定的強制險之外,我們更建議搭配國泰產險「全方位保障」方案,一次涵蓋車體險、第三人責任險、超額責任險、竊盜損失險等多項保障。讓您無論遇到碰撞、失竊或突發意外,都有保障撐腰,開新車也能安心上路!

Q2:汽車過戶前後的保險該怎麼處理?

辦理汽車過戶時,新車主需先確保強制險有效(未過期或中斷),建議由新車主先完成強制險投保,再辦理過戶。

完成後,原車主再將舊的強制險辦理退保,詳情可閱讀《汽車過戶怎麼辦理?強制險怎麼處理?汽車過戶流程、費用一次看》。

Q3:汽車保險一年大概繳多少?

汽車保險的費用會根據投保車種、車主的性別、年齡、過往肇事紀錄等因素與選擇的保障內容而有所差異,若僅投保強制險,每年約1,500-2,000元左右。

建議搭配第三人責任險及其他任意險,無論是財損或是傷害醫療都有保障,若想了解方案費用,可使用國泰產險提供的線上試算功能,快速掌握適合您的投保組合與預估費用,保障更安心!

>>立即試算/投保