車體險是什麼?甲、乙、丙式車體險比較、投保要點一次看

車體險是什麼?甲乙丙式車體險差在哪?該如何選擇車體險方案?車體險可以在車禍發生後,給付車體維修的費用,幫助車主修復愛車,是事故時最安心的保障。

開車上路,不怕技術不好,就怕意外找上門!根據行政院道安總動員數據統計,113 年全國共發生 39.3 萬起車禍事故,平均每天 1,079 起,誰也無法保證自己不會遇上車禍,而當意外發生時,手上的保險能否真的派上用場,就成了關鍵差異。

強制險是法律規定的基本保障,當車禍發生時,能保障對方駕駛、雙方乘客與路人的體傷。然而,強制險保額有限,若你在事故中需要負擔更高額的醫療或財物損失,就需要仰賴第三人責任險來補足強制險的不足。

值得注意的是,強制險與第三人責任險保障範圍都不涵蓋駕駛的財物損失,若自己的車輛受損(像是自撞、擦撞、車禍對撞等),將無法獲得理賠。這時候,車體險就能發揮作用,幫你分攤自有車輛的維修費用,不必再為修車傷荷包。

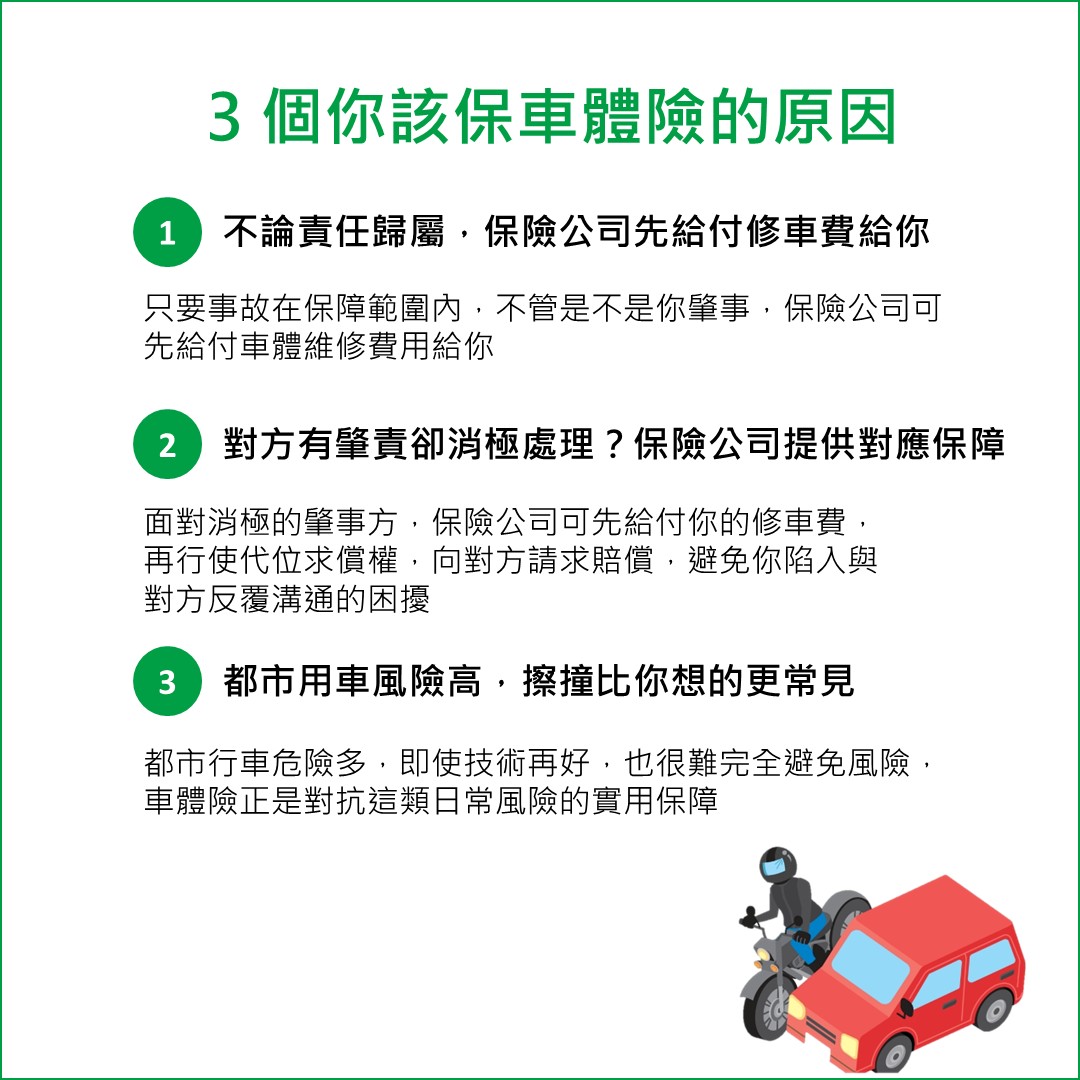

一、車體險是什麼?3 個你應該保車體險的原因!

車體險是用來保障「我方車輛損失」的保險。當愛車發生碰撞事故,不論是自撞車禍、被其他車輛撞到或是停在路邊被不明車輛刮傷,修車費用都可能讓人吃不消。以下 3 個理由,讓你了解為什麼它值得你納入保險規劃:

1.不論責任歸屬,保險公司先給付修車費用給你

只要事故在車體險的保障範圍內(如車對車碰撞),不管肇事責任是在哪一方,都能由保險公司協助處理估價、協商、理賠,幫你負擔維修費用、縮短等待時間,盡快恢復正常生活。

2. 對方有肇責卻消極處理?保險公司提供對應保障

若事故肇責在對方,但對方態度消極、不願賠償,或是對方僅有強制險,根本無力賠償你的修車費,那麼保險公司可先行給付你的修車費,再依據保險法第53條行使代位求償權,向對方請求賠償,避免你陷入與對方反覆溝通的困擾,讓車主省心省力。

3. 都市用車風險高,擦撞比你想的更常見

在都市環境中,道路狹窄、車流量大、停車格小,稍有不慎就可能發生擦撞。即使駕駛技術再好,也難完全避免風險,車體險正是對抗這類日常風險的實用保障。

二、車體險種類有哪些?甲式、乙式、丙式車體險哪種適合我?

(一)車體險保障範圍

車體險分為甲式、乙式與丙式三種方案,保障範圍甲式>乙式>丙式,詳細內容如下表:

| 保障項目 | 甲式 | 乙式 | 丙式 |

|---|---|---|---|

| 車對車碰撞 | V | V | V |

| 車對物碰撞、傾覆 | V | V | |

| 火災、爆炸、閃電、掉落物 | V | V | |

| 第三人非善意行為、不明原因(如刮車、肇逃) | V |

(二)車體險附加條款有哪些?靈活搭配最聰明

除了基本車體險方案外,還可以搭配附加條款,讓保障更全面、更符合個人用車需求。以下是幾項常見且實用的附加保障。

颱風、地震、海嘯、冰雹、洪水或因雨積水險:保障因天災或雨水積水導致車輛損壞的情況,適合居住於低窪地區、容易淹水的路段的車主。

全損理賠免折舊條款:當車輛因重大事故無法修復,或維修費用超過保額扣除折舊後的 3/4 ,理賠時不再扣除月折舊,直接依保額給付,出險時能獲得更多理賠保障,特別適合新車與高價車。(※折舊是指車輛隨著使用時間、年限而產生的價值減損,可查閱車體險保單條款上的折舊率(%)表)

許可使用免追償條款:一般車體險僅保障親屬駕駛(如配偶、家長、家屬、四親等內血親及三親等內姻親),此條款可擴大保障到經你許可的其他駕駛人,如同事、朋友、男女朋友代開等,適合車輛經常有出借需求的族群。

約定駕駛人條款:車主可指定特定駕駛人名單,未列名的駕駛駕車時,若發生事故將無法理賠。若車主已經知道車輛只會讓子女、配偶使用,可加上此條款換來換取較低保費。

自用小汽車代車費用:愛車因事故發生受損而進廠修復期間,保險公司會補助代步車費用,讓車主在修車期間解決通勤問題。

(三)車體險方案怎麼選?先評估預算、用車習慣、車齡、駕駛經驗

選擇車體險方案時,重點在於是否符合自身需求與用車風險。車主不妨從以下 4 個重點來規劃。

1. 預算考量:如果希望保障越全面越好,像是不明刮傷、肇事逃逸也能理賠,建議選擇甲式車體險,雖然保費較高,但保障最完整。若想兼顧保障與保費,乙式的保障內容已經有兼顧大部分的車禍情境,是 CP 值最高的選擇。非駕駛新車又開車通勤的小資族選擇丙式車體險,能提供最基礎的保障,費用較為經濟。

2. 用車習慣:若天天開車或是經常將車輛停放於戶外,建議選擇甲式或乙式,保障範圍廣,就算遇到肇逃或刮傷也不怕;若不常開車、車子多停於室內車庫,車體受損的風險相對較低,可考慮乙式或丙式即可。

3. 車齡:如果是車齡 5 年內的新車或高價車,通常車況良好、保值性高,建議選擇保障較完整的甲式或乙式車體險。而車齡超過 5 年的車輛,可評估是否改投保較基本的丙式車體險。

4. 駕駛經驗:剛拿到駕照的新手駕駛,自撞風險較高,建議保乙式以上,多一層保障比較安心。而經驗老道的資深駕駛,行車穩定、風險意識高,若想省點預算,選擇丙式也可以應付大多數情況。

此外,聰明的車主也可善用主險與附加條款彈性搭配,如果覺得甲式車體費用險負擔較大,但又想為愛車添加完善的保障,也可以考慮用乙式、丙式車體險作為主險,再加購附加條款,補足需求。

*上述保障內容與詳細說明請參閱條款並請以實際條款為主

三、車體險怎麼保最划算?計算邏輯、折扣、優惠代碼報你知

(一)車體險保費計算邏輯

車體險保費會根據「車」與「人」的條件來計算,例如:車子的廠牌、年份,以及駕駛人的年齡、性別、過去的理賠紀錄等,通通都會影響到保費高低。舉例來說,30~60 歲的女性駕駛、前一年有投保且沒有出險紀錄的車主,保費通常會比較划算。若想知道自己車子的保費多少元,可以點我線上試算。

(二)想省保費看這裡!國泰投保限定優惠,一起來看看有多超值

好康一:投保車體險享 87 折優惠,加贈道路救援服務,加碼再抽好禮!

挑戰業界最高 CP 值!線上投保車體險立即享有保費 87 折優惠,投保甲、乙、丙式車體險,再加贈道路救援服務,無論是輪胎沒氣、電瓶沒電、半路拋錨,一通電話幫你搞定。現在投保車險再抽萬元好禮!

道路救援為本公司委託合作廠商之加值服務,非屬保險契約之權利與義務

好康二:投保輸入 BLOG9999 活動代碼,再抽超商商品卡 500 元

四、車體險投保、理賠常見問題

Q:只要一肇事,隔年的保費就會增加嗎?

如果發生事故但對方全責、您沒有過失,通常不會增加您的隔年保費。相反地,如果您是肇事方,或有申請車體險理賠,就可能會增加隔年保費計算。

Q:車借別人開結果出車禍了,肇事紀錄怎麼算?

肇事紀錄是跟著車主(被保險人)的,因此如果車子借給朋友、親戚(非被保險人)最後發生事故,出險紀錄也會被歸在車主身上喔!

✨國泰車險續保客專屬秘笈,老客戶續保再抽好禮: