強制險到底保障什麼?出事時能賠多少?忘記續保會怎樣?本篇文章將用最簡單的方式,帶你一次搞懂強制險的保障範圍、費用標準與常見問題,無論你是汽車或機車車主,都能快速掌握強制險的重點,做出正確選擇。

一、強制險是什麼?車主一定要保強制險嗎?

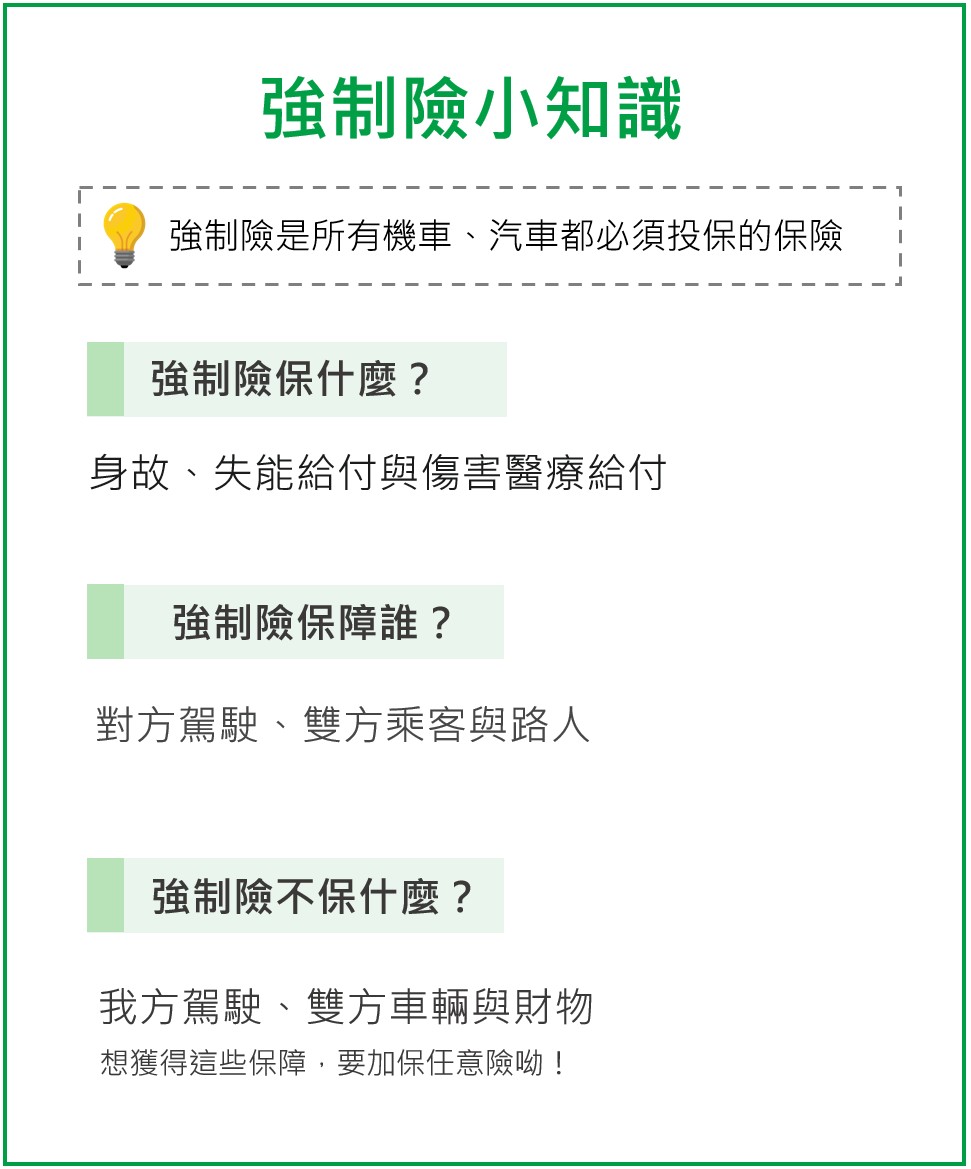

「強制險」指的是強制汽/機車責任保險,是所有領有牌照的汽、機車都必須依法投保的法定保險,旨在車禍發生時,不論責任歸屬,都能讓受害人能獲得最基本的醫療保障,避免因肇事者無力賠付而求償無門。

需要留意的是,強制險保障範圍僅限於對方駕駛、雙方乘客與路人的體傷,駕駛本人受傷、雙方車輛損壞與財物損失都不屬於強制險的理賠範圍。

若僅投保強制險,一旦發生重大車禍,往往無法涵蓋所有賠償責任,若駕駛人不慎發生自撞、自摔事故,也無法獲得保障,建議車主可依照實際風險與用車情境,加保第三人責任險、駕駛人傷害險、車體險等險種,提升保障完整性,降低事故帶來的財務壓力。

二、只保強制險夠嗎?強制險理賠項目、保障範圍與標準一次看

(一)汽車、機車強制險保障項目

- ● 保障對象:除了駕駛以外的人,包含對方駕駛、對方乘客、我方乘客和路人。

- ● 保障範圍:僅限於身故、失能、傷害。

- ● 不涵蓋項目:駕駛人本人體傷、雙方車輛損壞、財物損失等。

(二)汽車、機車強制險理賠範圍

強制險的理賠範圍主要包括以下三個項目:

| 理賠項目 |

說明 |

每人最高理賠金額 |

| 傷害醫療費用 |

涵蓋對方駕駛、雙方乘客及路人因交通事故導致的醫療費用,包括急救、診療、住院等合理且必要的支出。 |

20 萬元 |

| 失能給付 |

若受害人因事故導致失能,依失能程度分為 15 等級。 |

給付金額從 5 萬元至 200 萬元不等 |

| 死亡給付 |

受害人因事故死亡。 |

200 萬元 |

這些理賠標準適用於所有投保強制險的汽車與機車車主,若受害人同時有醫療費用支出,則可一併申請,合計最高給付金額為新台幣 220 萬元。不過值得一提的是,20 萬元的傷害理賠僅包含急救、健保部分負擔、看護、接送等特定項目,每個細項皆設有上限,並非醫療費用不超過 20 萬元就能全額理賠,若需要更多的額外保障,需要仰賴任意險來補足風險缺口。詳細項目與限額可參考下表:

| 項目 |

相關規定與限額 |

| 急救費用 |

救助搜索費、救護車及救護人員費用,憑急救費用收據申請,不限額 |

| 健保部份負擔 |

全民健康保險法規定應自行負擔費 |

| 病房費差額 |

每日 1,500 元為限 |

| 膳食費 |

每人每日 180 元為限 |

| 看護費用 |

每日 1,200 元為限,最高 30 日 |

| 接送費用 |

最高以 2 萬元為限 |

| 義肢器材及裝置費 |

每一肢 5 萬元為限 |

| 義齒器材及裝置費 |

每一齒 1 萬元為限,最高以 5 萬元為限 |

| 義眼器材及裝置費 |

每一眼 1 萬元為限 |

| 健保不給付之醫療材料(含輔助器材費用) |

眼鏡、助聽器、輪椅、拐杖及其他非具積極治療性之裝具,合計最高以 2 萬元為限 |

三、強制險費用要多少?機、汽車強制險一年多少錢?

(一)機車強制險費用

機車強制險費用主要依據不同車種和年期計算,國泰產險提供線上投保機車強制險一年期折扣 145 元;兩年期折扣 215 元,費用可參考下表:

| 機車種類 |

一年期保費(折扣 145 元) |

兩年期保費(折扣 215 元) |

| 普通輕型(50c.c. 以下) |

279 元(原價 424 元) |

520 元(原價 735 元) |

| 普通重型(51~250c.c.) |

513 元(原價 658 元) |

985 元(原價 1,200 元) |

| 大型重型(黃牌 251~549c.c.) |

566 元(原價 711 元) |

1,091 元(原價 1,306 元) |

| 大型重型(紅牌 550c.c.以上) |

566 元(原價 711 元) |

1,091 元(原價 1,306 元) |

| 電動小型輕型(未滿 1.34hp) |

279 元(原價 424 元) |

520 元(原價 735 元) |

| 電動普通輕型(1.34~5hp) |

279 元(原價 424 元) |

520 元(原價 735 元) |

| 電動普通重型(5.01–40hp) |

513 元(原價 658 元) |

985 元(原價 1,200 元) |

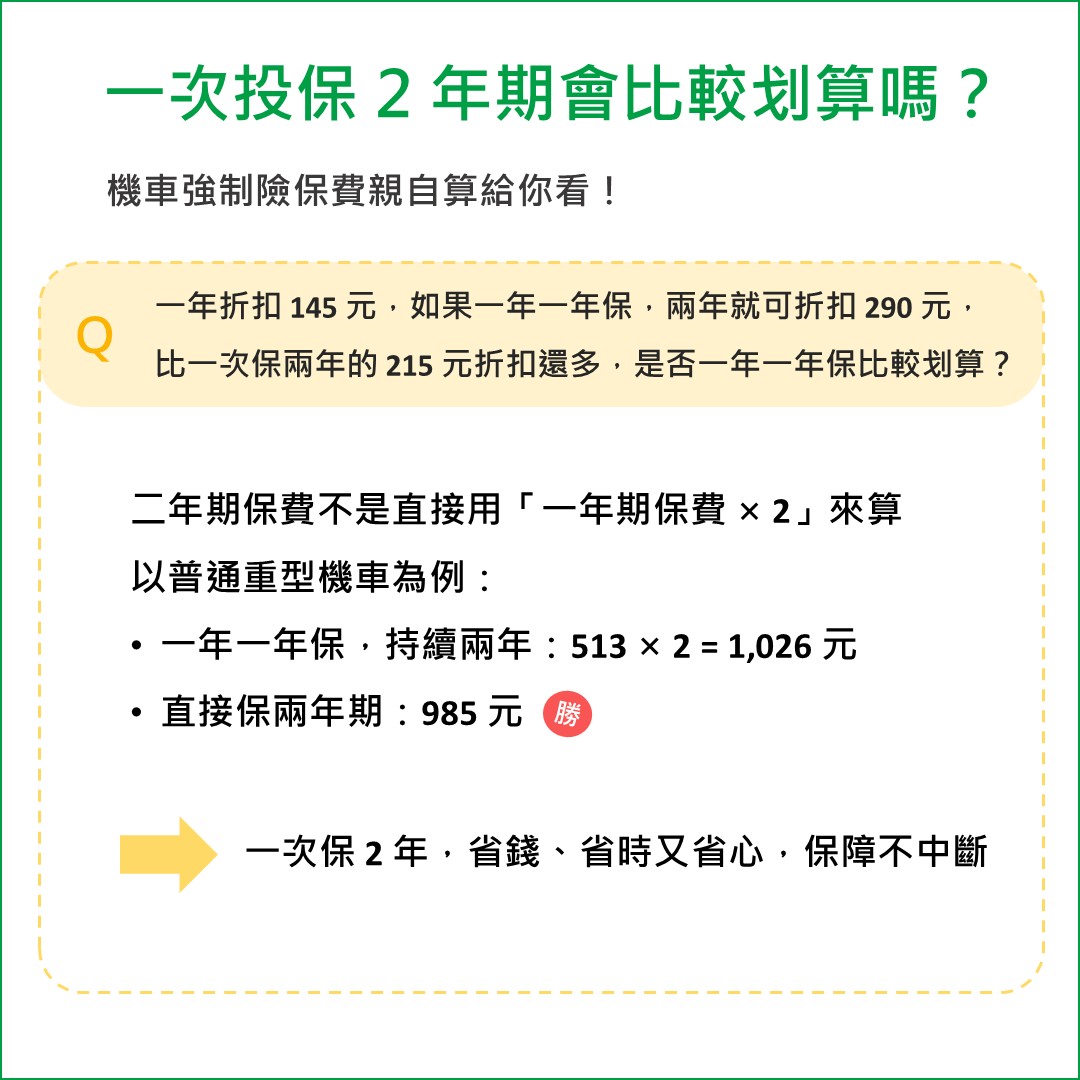

許多消費者好奇:「一年折扣 145 元,如果一年一年保,兩年就可折扣 290 元,比一次保兩年的 215 元折扣還多,是否一年一年保比較划算?」

若仔細查看機車強制險保費,可發現二年期保費不是直接用「一年期保費 × 2」來算,以普通重型機車為例:

- ● 一年一年保,持續兩年:513 × 2 = 1,026 元

- ● 直接保兩年期:985 元

*你知道嗎?除了強制險,機車任意險也能一次投保兩年期!

國泰產險自 2024 年 4 月 1 日起推出機車任意險2年期方案,三種保障組合任選,符合條件還送道路救援!

一次投保兩年期「強制險+任意險」,保障更完整、線上投保快又方便。詳情請參考:機車肉包鐵保平安! 投保二年期機車任意險,符合條件再送道路救援!

好文獨享抽!

線上投保汽車險,並輸入活動碼 BLOG9999 ,即可抽【超商商品卡 500 元】

◆ 至2025/6/30 為止,點擊本專屬連結註冊成為會員,亦可享有超商商品卡500元抽獎機會喔

(二)汽車強制險費用

汽車強制險的保費計算相對複雜,會根據車主的年齡、性別、過去肇事紀錄、酒駕紀錄,以及車輛類型等多項因素綜合評估,因此每位車主的保費可能有所不同。建議直接使用國泰產險線上試算小工具,只要5分鐘就能完成試算,快速了解自身保費金額。

舉例來說,一位年齡 45 歲、無肇事、酒駕紀錄的男性,根據不同的車種,試算每年保費如下表所示:

| 車輛類型 |

強制險保費 |

| 自用小客車 |

1,068 元(原價 1,398 元) |

| 自用小貨車 |

1,478 元(原價 1,808 元) |

| 自用小客貨車 |

1,202 元(原價 1,532 元) |

(以上數據僅供參考,實際保費以試算結果為主。)

好文獨享抽!

線上投保汽車險,並輸入活動碼 BLOG9999 ,即可抽【超商商品卡 500 元】

四、強制險常見問題

Q1:強制險一定要保嗎?保期多久?過期怎麼辦?

根據《強制汽車責任保險法》,所有汽機車車主都必須投保強制險,其中汽車保障期間為 1 年,機車為 1~2 年,微型電動二輪車(電動自行車)則為 1~3 年,車主需要在強制險到期之前續保。若車輛領用「臨時牌照」、「試車牌照」或「臨時通行證」,則強制險保障期間則依該牌照、通行證的有效期限,最長 1 年。

如果車主沒有依規定投保強制險,或保險到期後沒有續保,一旦被公路監理機關或警察單位查到,將面臨以下罰鍰:

- ● 汽車:3,000 元到 15,000 元

- ● 機車:1,500 元到 3,000 元;電動自行車:750 元到 1,500 元

如果車輛在未投保強制險的情況下發生交通事故,罰鍰將提高至 9,000 元到 32,000 元,為避免因強制險過期遭罰,建議車主提前續保,不僅能避免罰鍰,也能預防強制險出現空窗期,確保保障不中斷。

擔心自己忘記續保強制險?點我預約車險小秘書,就能在強制險到期前 3、10、35 日發送通知提醒您

Q2:哪些情況強制險不理賠?

- ● 發生單一事故如自摔、 撞樹、撞壁,或與沒有車籍資料(監理所、國防部無發牌照)的車相撞。

- ● 車輛本身損壞、財物損失(例如碰撞後車燈破損)

- ● 受害人或受益人之故意行為

- ● 受害人或受益人從事犯罪之行為

*本文關於險種與保障範圍之詳細說明請參閱條款並以實際條款為準*

Q3:汽機車強制險投保後,可不可以中途辦理退保及退費?

可以。不過需符合一定條件,例如報廢、過戶或轉籍等,並檢附相關文件。未使用期間的保費會依比例退還。

Q4:有投保汽車強制險,發生交通事故,該如何申請理賠?

發生事故後,請先報警並就醫,接著備妥報案三聯單、醫療收據、診斷證明書等,向保險公司提出理賠申請,國泰保戶可使用國泰產險線上理賠服務,快速又便利。

Q5:只保強制險夠嗎?汽車保險有推薦投保方案嗎?

強制險理賠內容有限,若想有更完整保障,建議加保任意險,例如車體險、第三人責任險、超額責任險等,獲得更全面的保障。

Q6:哪裡可以下載強制險電子證?

Q7:強制險申請一定要先和解完才能申請嗎?

和解不是申請強制險的前提,受害人可以直接向肇事方的保險公司申請強制險理賠,不必等到雙方和解完成。

Q8:申請強制險理賠,需要經過對方車主同意嗎?

不需要,受害人可以直接向對方的保險公司申請理賠,不需取得對方車主的同意。只要資料齊全,符合理賠條件,保險公司需依強制汽車責任保險法規定給付。

Q9:強制險理賠金多久會下來?

依《強制汽車責任保險法》第25條規定,保險公司在收到完整理賠資料的次日起,應於10 個工作天內完成給付。若因可歸責於保險公司而逾期未賠,保險公司還必須依規定支付年利率 1% 的遲延利息。