法定傳染病旅平險怎麼賠?出國前你一定要知道的投保重點!

出國旅遊擔心感染法定傳染病?本文帶您了解法定傳染病有哪些、該如何選擇含傳染病保障的保險,並於文末提供旅平險法定傳染病常見問題,讓您旅途更安心!

在後疫情時代,出國旅行前先了解法定傳染病資訊,已成風險規劃不可或缺的一環。本文除了介紹法定傳染病分類,也說明健保海外核退機制與旅平險的保障範圍差異,並於文末整理旅平險與法定傳染病相關的常見問題,讓您出門旅遊更安心。

一、法定傳染病是什麼?為何出國前需要注意?

「法定傳染病」是指由政府依法公告列管的傳染病,具有一定的傳染性、流行性,對公共衛生可能構成威脅,故依據《傳染病防治法》進行通報、隔離、疫調及防治等措施。

出國前為何要注意法定傳染病?

法定傳染病之所以需要注意,正因其具備高傳染性、影響個人或群體健康。建議出國前可至衛生福利部疾病管制署網站「國際旅遊與健康」專區,查詢目的地最新的疫情資訊,並評估是否需要接種疫苗或準備預防性藥物,以降低旅途風險。

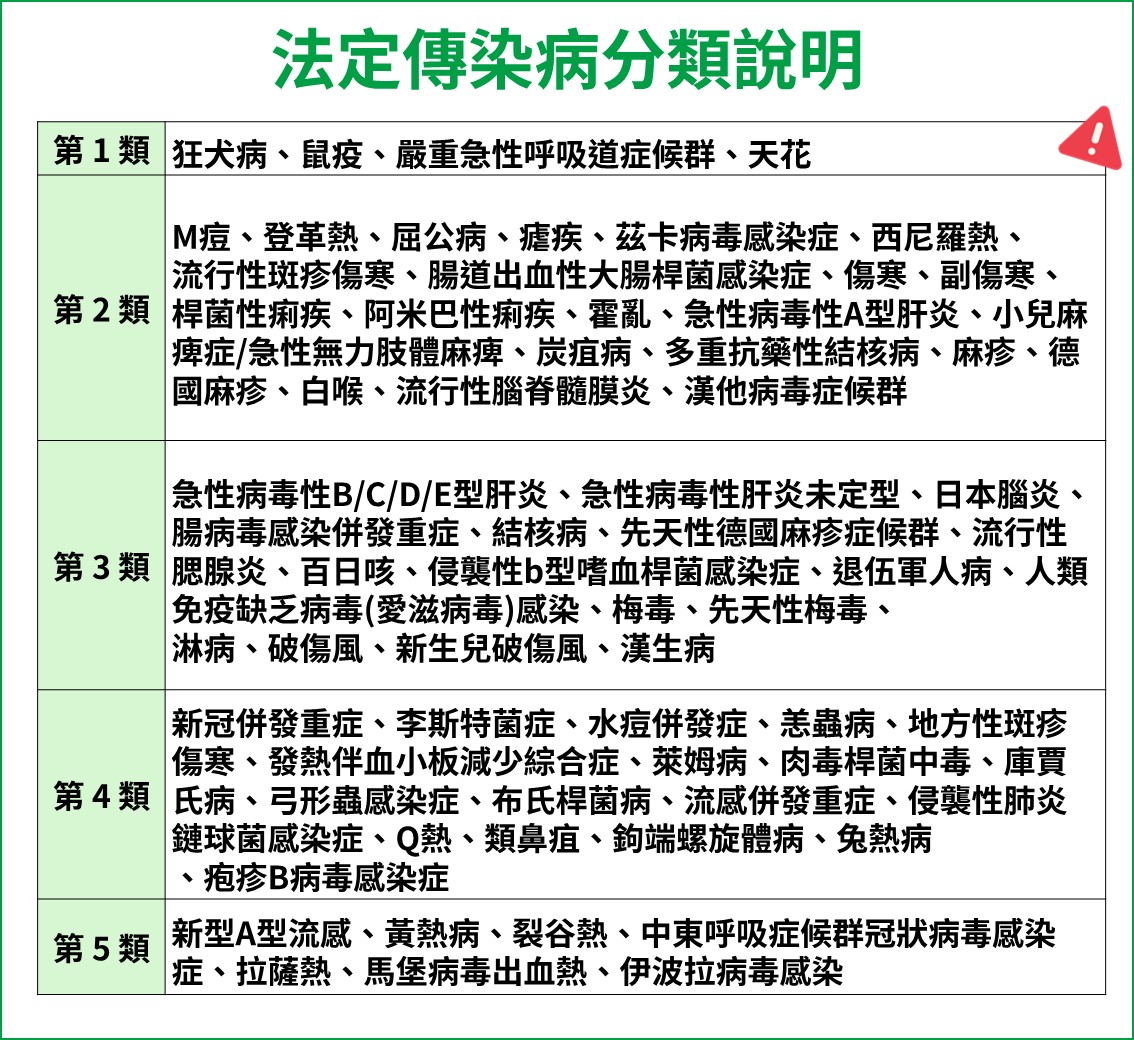

二、法定傳染病有哪些?法定傳染病分類說明

依傳染病防治法規範,法定傳染病分為五類,以下說明各類差異:

(一)、第一類法定傳染病

此類傳染病對公共衛生威脅最為嚴重,具高致死亡率與高傳染風險。一旦發現疑似病例,醫療機構必須於 24 小時內通報主管機關,並對病患採取強制隔離與治療,以最高防疫標準防堵疫情擴散。

(二)、第二類法定傳染病

此類疾病的傳染性強,可能在短時間內造成規模性流行,對國民健康構成顯著威脅。醫療機構同樣須要在 24 小時內完成通報。主管機關接獲通報後,視情況對病患或接觸者執行隔離或檢疫措施。

(三)、第三類法定傳染病

此類傳染病的傳播風險與嚴重程度相較前兩類較低,醫療機構必須在一週內完成通報,以利主管機關持續監測其流行趨勢,防範未來可能發生的變異或大規模爆發。

(四)、第四類法定傳染病

主要針對國內外新出現或再度流行的傳染病,透過主動監視與預警機制進行掌控。其通報時效與應變措施,由中央主管機關視情況訂定。

(五)、第五類法定傳染病

常見的新型A型流感就屬這類,為了防止新出現的傳染病或不明原因的疾病大規模傳播,政府會依照法律規定,事先擬定防疫對策或應變計畫,以保護大家的健康。其通報時效與應變措施,亦由中央主管機關視情況訂定。

認識法定傳染病不僅有助於保障您與家人的健康,更能在規劃海外旅遊時,做出更全面、明智的風險評估與保險選擇。

※法定傳染病分類依衛生福利部疾病管制署最新公告為主。

三、海外突發法定傳染病,我可以申請哪些理賠?

若您在海外因突發法定傳染病就醫,返國後可向衛生福利部中央健康保險署申請「自墊醫療費用核退」;若有投保旅平險,也有可能符合理賠條件。以下將針對兩者進行說明:

(一) 健保-自墊醫療費用核退

當您在海外因不可預期的緊急傷病必須立即就醫時(例如:急性腸胃炎、突發性心臟不適等),可以先自墊醫療費用,回國後向健保署申請核退,給付項目包含門診、急診及住院,但每日、每年皆有最高額度限制,每季會重新公布最新核退上限,超出部分需自行吸收。

| 自墊醫療費用核退上限 | ||||

|---|---|---|---|---|

| 門診(次) | 急診(次) | 住院(日) | ||

| 平均費用 | 約1,000元 | 約3,000元 | 約6,000元 | |

| 近五年住院部分負擔之核退金額上限 | ||||

| 年度 | 每次住院部分負擔金額上限 | 全年度部分負擔上限 | ||

| 114年 | 51,000元 | 86,000元 | ||

| 113年 | 50,000元 | 84,000元 | ||

| 112年 | 48,000元 | 80,000元 | ||

| 111年 | 43,000元 | 72,000元 | ||

| 110年 | 41,000元 | 69,000元 | ||

資料來源:衛生福利部中央健康保險署

(二) 旅平險

旅平險通常包括「傷害醫療實支實付型保險金」及「海外突發疾病醫療保險」二者,前者針對於海外旅行時發生的意外事故所造成的傷害醫療,後者則對您在國外因突發疾病所產生的門診、急診或住院,提供實支實付的醫療費用補償。近期不少業者將「法定傳染病」保障納入「海外突發疾病醫療保險」,包含新冠肺炎(COVID-19)併發重症、新型A型流感、登革熱等疾病,讓承保範圍更加完善,有效提升旅途中面對疫情的保障力。

想找含「法定傳染病」的旅平險嗎?交給國泰產險海外旅遊險!

四、旅平險是否含法定傳染病保障差很大?我該如何投保?

在後疫情時代,旅平險是否包含法定傳染病,確實會影響您在海外感染突發疾病時的保障完整性。

旅平險主要保障「意外傷害」與「突發疾病」,但保單中的海外突發疾病保障範圍不一定有包含法定傳染病。例如新冠肺炎(COVID-19)併發重症、登革熱、新型A型流感等常見疾病,若在旅途中不幸確診,投保的保單未包含「法定傳染病」,將無法申請醫療費用補償。以下說明旅平險是否包含法定傳染病的差異:

| 旅平險(含法定傳染病) | 旅平險(不含法定傳染病) | |

|---|---|---|

| 保費 | 較高 | 較低 |

| 保障範圍 | 較廣泛 | 相對較窄 |

| 常見可理賠疾病 | 新型A型流感、登革熱、傷寒、破傷風、日本腦炎、麻疹、百日咳、猴痘 | 諾羅病毒、一般流感(或併發輕症) |

| 適用情境 | 1. 前往醫療費用高昂國家 2. 熱帶、高傳染病風險國家 | 適合前往低風險區域、旅程短且醫療資源穩定國家 |

含法定傳染病的旅平險怎麼挑?選擇國泰產險!

寒暑假都是出國旅遊高峰期,但不同季節可能流行不同的傳染病,因此選擇含有法定傳染病保障的旅平險格外重要。

國泰產險自2025/8/13起,正式將法定傳染病納入旅平險保障範圍,保戶可彈性選擇投保項目是否需涵蓋法定傳染病保障,若投保時選擇「新海外突發疾病健康醫療保險附約(乙型)(含法定傳染病)」,將提供最高120萬元的保障,讓旅客安心出國、無後顧之憂。以下分享國泰產險最新海外旅遊險方案優勢:

1. 「旅平險」與「不便險」雙重保障

國泰產險的旅遊險結合了「旅行平安險」與「旅遊不便險」,涵蓋人身安全(如意外身故、失能、海外突發疾病等)與行程保障(如班機延誤、行李延誤、旅程更改等),因應旅途中可能發生的各類突發狀況,協助旅客做好完善的風險規劃。

延伸閱讀:旅遊不便險是什麼?4大保險、6大保障帶你安心出行!

延伸閱讀:飛機停飛、飛機延誤怎麼辦?旅遊不便險可申請理賠嗎?

2. 方案多元保障項目多

國泰海外旅遊險提供「輕鬆型」、「安心型」及「豪華型」三種方案任您選擇,保障範圍除了基本保障項目外,還涵蓋如海外現金遭盜竊、第三人傷害或財損、急難救助等突發情況。

3. 活動優惠多

國泰產險的合作夥伴提供國泰產險會員多項優惠活動,可查看國泰產險熱門活動頁面瀏覽最新活動,保障與好康一次到位!

※選擇海外突發疾病(乙型)(含法定傳染病),請留意以下說明:

1.起保日最晚可選擇30天以內,保期最長30天。

2.0歲~6歲被保險人欲網路投保海外突發疾病(乙型) ,喪葬費用及失能保額需達69萬元;若喪葬費用及失能保額未達69萬元,您可選擇家人年紀為0~79歲以回傳要保書方式,即可投保海外突發疾病(乙型) 。

※實際可投保方案請以投保當下系統顯示為準。

五、旅平險法定傳染病常見問題

Q1:旅平險是否一定包含法定傳染病保障?

不一定,目前國泰產險旅遊險方案提供彈性選擇,您可依需求決定是否加保含法定傳染病的方案,若是選擇投保「海外突發疾病醫療保險(乙型)」,承保範圍即涵蓋法定傳染病。

Q2:旅途中感染法定傳染病,旅平險都可以理賠嗎?

不一定,須視保單內容而定。請您先確認自身投保的旅平險是否包含法定傳染病保障,若保障項目涵蓋且符合相關條件,即可提出理賠申請,交由理賠人員進行審核。

Q3:如果我在國外得了法定傳染病,「海外旅行急難救助」能幫我什麼?

若您在海外罹患法定傳染病,須接受治療且連續住院7日以上,可啟動「海外旅行急難救助」。國泰產險將提供「未成年子女送回(陪同人員限1名)、親友前往探視或處理善後、醫療轉送(需經醫師評估,轉送時間也列入住院天數)」等支出費用,若不幸身故,遺體運送費用亦包含在海外急難救助項目中,提供費用上限視投保方案、保額與實際保單條款而定。

Q4:在國外確診法定傳染病,沒有住院只有看門診拿藥,這樣可以申請旅平險理賠嗎?

可以,若您投保的旅平險包含「海外突發疾病醫療保險(乙型)」,且符合保單理賠條件即可提出理賠申請,交由理賠人員進行審核。該保險方案承保範圍包含法定傳染病「住院、門診及急診」的醫療費用,因此門診的醫療支出可以申請理賠。

Q5:若不幸確診法定傳染病,我該準備哪些文件申請理賠?

若在海外旅行期間感染法定傳染病欲申請理賠,您需準備以下文件:

- 理賠申請書

- 存摺影本 (保險金採匯款方式領取時之必備文件)

- 身份證、印章 (於櫃檯辦理理賠時所需相關證明文件)

- 受益人之身份證明

- 醫療診斷證明書或住院證明(如非中英文,請檢附中文翻譯)

- 各項醫療費用收據

>>旅平險理賠詳情請查看理賠專區

※方案詳情請以國泰產險官網公告為準