我的車體險係數怎麼算?影響車體險保費因素一次搞懂

車體險係數會影響車體險保費,而車體險係數可分為從人因素與從車因素,前者與駕駛的性別年齡、肇事紀錄有關,後者與車輛條件有關。國泰分享車體險係數計算方法與

車體險能讓車輛發生碰撞、刮傷或自撞時,幫忙分擔修車費用,減輕經濟負擔。很多人買車體險時最常問的一個問題就是:「為什麼我的保費比朋友貴?」其實,關鍵就在保險公司用來計算保費的「車體險係數」。

這個係數不是由保險公司任意決定,而是根據車主的性別、年齡、肇事紀錄、車況條件等各種因素精算而來。

本篇文章將用最簡單的方法教你看懂車體險係數怎麼算,並分析影響保費的關鍵因素,還有 4 個節省保費的實用技巧,讓你輕鬆獲得保障!

一、車體險係數怎麼算?用最簡單的方法告訴你!

每年繳的車體險保費,其實是保險公司依照一套評分機制算出來的,而車體險保費的計算方式為:基本保費 × 從人因素 × 從車因素。

從人因素項目包含車主的年齡、性別、出險紀錄,從車因素則是指車齡、車種等等。

二、這些因素決定你的車體險保費:性別年齡、肇事紀錄、車輛條件

(一)從人因素:性別年齡&肇事賠款紀錄

性別年齡

保險公司會依照過往統計數據,判斷哪些族群出事機率比較高,來決定保費級距。例如:

30~59 歲女性:開車經驗穩定、風險低,通常保費最優惠

剛拿駕照的新手/20 歲以下年輕人:風險高,保費偏貴

這些因素會被換算成係數點數,最後影響你的車體險保費,實際的係數可對照下表:

| 年齡/性別 | 男 | 女 |

|---|---|---|

| 未滿 20 歲 | 1.89 | 1.70 |

| 20~24 歲 | 1.74 | 1.57 |

| 25~29 歲 | 1.15 | 1.04 |

| 30~59 歲 | 1.00 | 0.90 |

| 60~69 歲 | 1.07 | 0.96 |

| 70 歲以上 | 1.07 | 0.96 |

肇事賠款紀錄

保險公司在計算你的保費時,會回頭看你過去 3 年的出險紀錄,評估的項目如下:

過去 3 年內,有幾年沒有出險

過去 3 年內,總共出險幾次

這兩個點數最後會相加,再換算成一個「賠款紀錄係數」,調整你的保費。

舉例來說:小明過去 3 年內,有 2 年無賠款紀錄,點數為 -2,然而過去 3 年累計有 2 次賠款次數,點數為 1,因此賠款紀錄點數為 -2 + 1 = -1,對照賠款紀錄係數為 -0.2,代表保費可減少 20%,若原先車體險保費為 1 萬元,則保費可降到 8,000 元。

| 無賠款年度點數 | 賠款次數點數 | ||

|---|---|---|---|

| 無賠款年度 | 點數 | 累計過去 3 年賠款次數 | 點數 |

| 3 年 | -3 | 1 次 | 0 |

| 2 年 | -2 | 2 次 | 1 |

| 1 年 | -1 | 3 次 | 2 |

| 0 年 | 0 | 4 次 | 3 |

| 4 次以上每增加 1 次賠款,點數增加 1 點 | |||

| 肇事賠款紀錄係數對照表 | |

|---|---|

| 賠款紀錄點數 | 賠款紀錄係數 |

| -3 | -0.6 |

| -2 | -0.4 |

| -1 | -0.2 |

| 0 | 0 |

| 1 | 0.2 |

| 2 | 0.4 |

| 3 點以上每增加 1 點,賠款係數即增加 0.2 | |

(二)從車因素:汽車製造年度及費率代號

除了駕駛人的年齡性別與出險紀錄,你的車況也會影響車體險保費,主要看兩件事:

汽車製造年度:同款車在車齡越新時係數會稍高,直到第 5 年左右,車齡因素就會趨於穩定。

費率代號:每台車在銷售時就已經設定好所屬的費率代號,越貴的車,修起來成本高,費率代號越高,保費也會越貴。

若想查詢車款的費率代號與所屬的係數,可以透過保險事業發展中心網站保險專區中的「汽車重置價格」查詢,輸入車輛資料即可取得完整資訊。

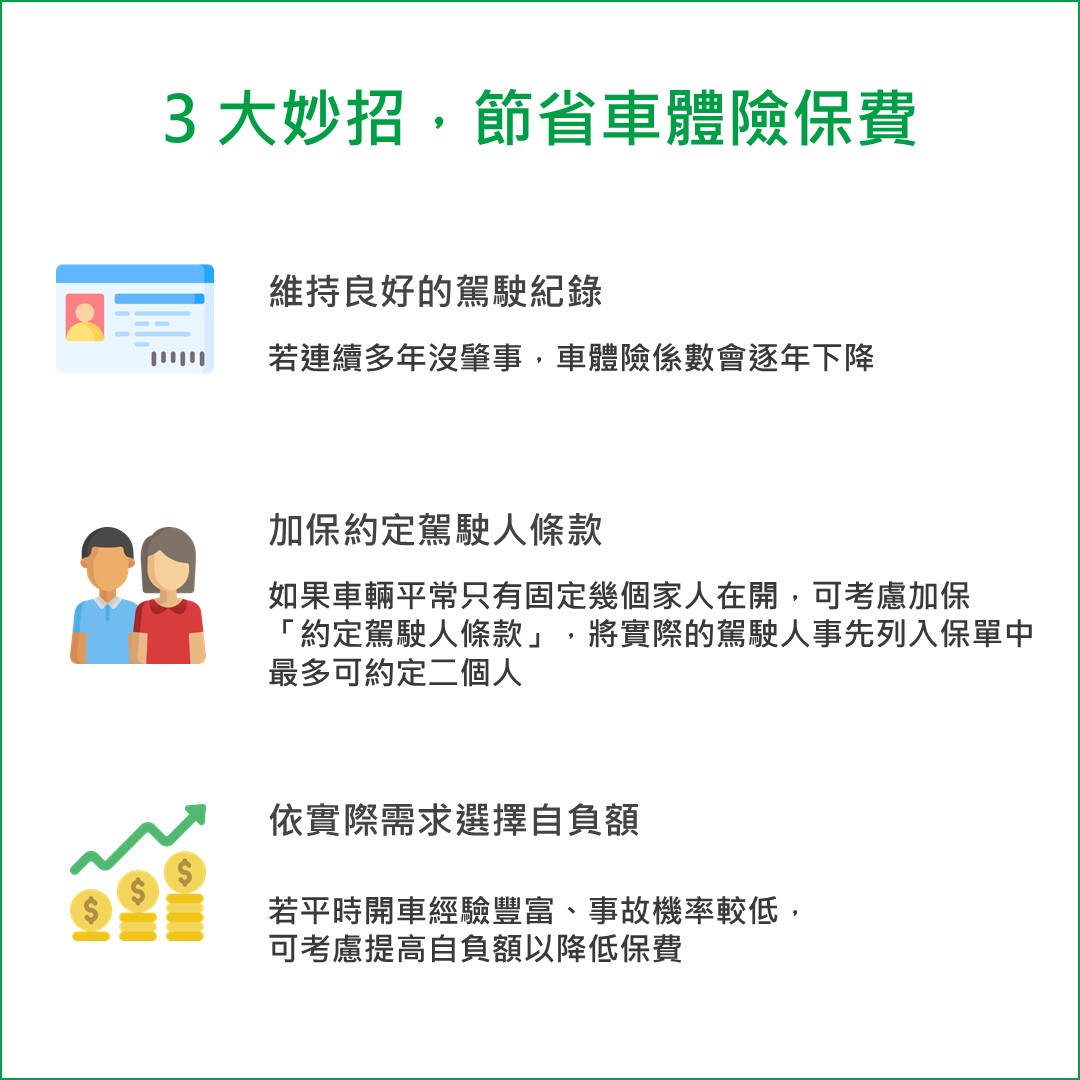

三、如何節省車體險保費?3 大節省保費妙招

投保車體險能輕鬆補償修車費,讓你開心上路、無後顧之憂,是許多車主的安心首選,掌握下列 4 個小技巧,還能聰明節省保費支出!

1. 維持良好的駕駛紀錄

車體險的保費會根據你的出險紀錄進行調整。若連續多年沒肇事或申請理賠,車體險係數會逐年下降,因此安全駕駛不僅能保障自己與他人安全,長期下來也能幫你省下可觀的保費。

2. 加保約定駕駛人條款

如果車輛平常只有固定幾個家人在開(如:配偶、小孩),車主可以考慮加保「約定駕駛人條款」(最多可約定二個人),將實際的駕駛人事先列入保單中。在風險可控的情況下,保險公司通常會提供較優惠的保費。不過也要注意,這項條款僅保障已列名的駕駛人,若由其他人開車發生事故,將不在保障範圍內。

3. 依實際需求選擇自負額

「自負額」是指當事故發生時,保戶需自行負擔的一部分維修費用。標準自負額為第一次 3,000 元、第二次 5,000 元、第三次以後 7,000 元。部分保險公司也提供自負額調整方案,保戶可依個人用車習慣與風險承受能力,選擇適合的自負額組合,有助於保費與風險之間取得平衡。

若您平時開車經驗豐富、事故機率較低,可考慮提高自負額以降低保費;反之,若是新手駕駛或常於都會區行駛,選擇標準甚至較低的自負額,則能在事故發生時減少自付壓力,有助於提升保障實用性。

延伸閱讀:車體險是什麼?甲、乙、丙式車體險比較、投保要點一次看。

四、車體險係數 FAQ,常見疑惑一次解答

Q1:保險中斷後又重新辦理投保,車體險係數會增加嗎?

A:會的。如果中間保單有中斷,等於你的「無出險累積年度」會減少,計算「賠款紀錄點數」就會比較不利。因此,建議盡量維持連續投保紀錄,避免係數回到起點。

Q2:借車給他人卻發生事故,肇事紀錄會被歸在誰身上?

A:肇事紀錄會跟著車輛與被保險人走。也就是說,即使是朋友駕駛,只要有出險紀錄,都會記在車主(被保險人)身上,隔年保費可能因此上調。

Q3:車體險有分為甲、乙、丙式 3 種,我該選擇哪一種?

A:可依照你的預算、用車頻率、停車環境與車齡來做選擇。建議可參考我們的完整分析文章:車體險是什麼?甲、乙、丙式車體險比較、投保要點一次看。

Q4:我名下有很多台車,其中一台車的肇事紀錄會影響到其他車子嗎?

A:若你是自然人名義持有多台車,那麼出險紀錄會合併計算,可能導致其他車輛的保費也上升;但如果是法人名義投保,則各車分開計算,互不影響。

Q5:出險後保費會增加多少?

A:初次出險約增加 20% 左右,次年可能無法再享有折扣;若一年內多次出險,係數等級將大幅上升,保費甚至可能倍增。保險的本質是為了分擔風險,是否申請理賠,應視實際情況而定。當車主了解保費調整的機制後,更能在出險與自費之間,做出最有利的選擇。

Q6:怎麼節省車體險保費?

A:可透過維持良好駕駛紀錄、設定自負額、使用「約定駕駛人條款」、選擇 CP 值高的保險公司等方式來節省保費,投保甲/乙/丙式車體險享 87 折,還送道路救援服務。

*道路救援為本公司委託合作廠商之加值服務,非屬保險契約之權利與義務*

Q7:第一年保車體險的話,起始保費如何計算?

A:第一次投保車體險時,保費同樣根據基本保費、從車因素、從人因素計算,惟第一年投保無理賠紀錄可參考,因此從人因素只有性別年齡係數會影響保費;而根據汽車保險費率規章,肇事賠款紀錄係數的部分,賠款紀錄點數為 0,對應係數也為 0。也就是說,只要你第一年沒出險,第二年起車體險保費就會較為優惠。

✨國泰車險續保客專屬秘笈,老客戶續保再抽好禮: