住宅火險能提供哪些保障?住宅火險、地震險全解析

住宅火險是對房屋最基本的保障,能夠分擔因火災、地震所帶來的損失。到底火險地震險一定要保嗎?住宅火險承保範圍包含哪些項目?本文一次帶你了解

無論是突如其來的地震,還是難以預料的火災,天災與意外往往對家庭帶來毀滅性的影響。然而,許多屋主在災害發生後,才驚覺自己缺乏足夠的財物保障,面對龐大的修繕與重建費用往往難以應對。

在風險無法避免的情況下,「住宅火險、地震險」成為降低災害衝擊的關鍵保障。本篇文章將深入解析住宅地震與火災保險的保障範圍、理賠機制與投保重點,幫助讀者評估如何為房屋建立更完善的風險防護網,在災害發生時減少經濟壓力,確保生活安穩。

一、房屋火險很重要嗎?火險地震險一定要保嗎?

台灣位處環太平洋火山地震帶,地震頻繁發生,對房屋結構與居住安全構成極大威脅,但根據財團法人住宅地震保險基金統計,截至 2025 年 10 月底止,我國住宅地震基本保險投保率僅 39.89%,仍有超過六成民眾尚未投保。除此之外,根據內政部消防署統計,2025 年1-10月,全台共發生超過 1.1 萬起火災,所造成的房屋與財物損失合計高達逾 6.7 億元。

無論是地震還是火災,都可能對家庭財務帶來沉重打擊,然而當前的低投保率卻可能使許多家庭在面臨災害時,無法獲得足夠的經濟支援,進而影響生活品質。不過,住宅火險、地震險一定要保嗎?

事實上,住宅火險與住宅地震險非強制性保險,但對於申請房貸的民眾來說,銀行通常會要求借款人投保火險地震險,以確保火災或地震等災害發生時,房屋能獲得保險給付,降低借款人財務風險。同時,這也能保障借款人在意外後仍有能力修繕房屋,繼續償還貸款。因此,無論是自住還是投資,投保房屋火險都是明智之舉。

延伸閱讀:《地震保險是你想的那樣嗎?一文了解地震險理賠、保障範圍!》

二、房屋保險保障內容有哪些?

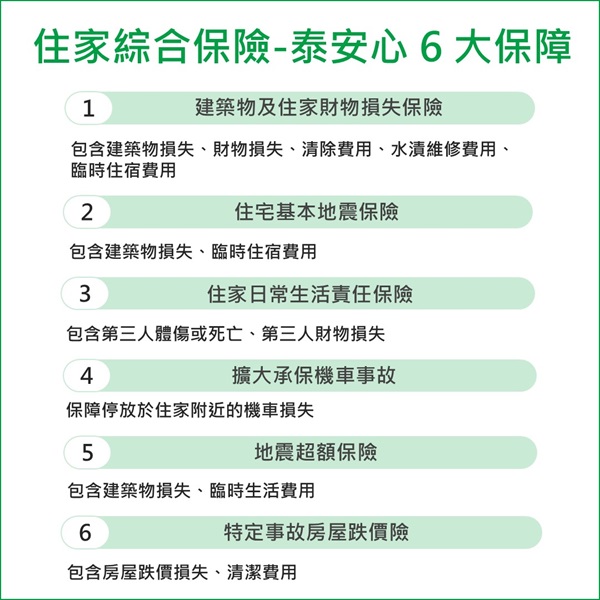

以國泰產險的「住家綜合保險-泰安心」舉例,該方案提供全方位的住宅火險保障,涵蓋多項內容,主要保障內容包括:

1.建築物及住家財物損失保險

保障房屋及動產(如家具、家電)因火災、煙燻、惡意破壞、竊盜、水漬等事故所造成的損失。包含財物損失、裝潢修復費用、清除費用、水漬維修費用及臨時住宿費用。

假設樓上鄰居的水管漏水,導致您家天花板出現大量水漬。保險公司將先行給付您天花板維修費用,之後再代位向樓上鄰居追償;若是自家管線漏水,導致地面淹水,就能給付地板維修費。廚房起火冒煙所導致的裝潢、建築物及動產損失也能賠。

2.住家日常生活責任保險

家庭成員在日常生活中,因意外事故(不限地點)導致他人受傷、死亡或財物損失,依法應負賠償責任而受賠償請求時,本公司依保險契約之約定負賠償之責。

舉例來說,在家附近遛狗時未繫狗繩,導致狗狗咬傷路過的鄰居,保險可理賠鄰居的醫療費用,減輕經濟負擔;若自家廚房失火造成鄰居家牆面及家具受煙燻影響,屆時鄰居財產損失的賠償將在扣除折舊及 1 萬元自負額後,由保險理賠。

3.住宅地震基本保險

當地震造成房屋全損時,提供定額理賠金及臨時住宿費用。

4.擴大承保機車事故

保障停放在房屋周圍 50 公尺內、地下停車場或專屬停放區的機車,因火災、閃電雷擊、爆炸、機動車碰撞、煙燻等事故所造成的財物損失與維修費用,但不含竊盜。

5.特定事故房屋跌價險

若房屋因自殺、他殺、意外死亡等特定事故時,給付房屋跌價補償保險金及清理費用的補償。

6.地震超額保險

補足地震基本險賠償保額的不足,當地震造成房屋全損時,理賠金額為建築物本體重置成本扣除地震基本險保額。

三、火險理賠金額是多少?實際案例算給你看

以投保住家綜合保險建築物保險金額200萬元為例,某住戶家中不慎發生火災,火勢波及鄰居,造成以下損失:

- 鄰居醫療費用: 20 萬元

- 自家房屋重新裝潢費用: 40 萬元

- 家具、家電損失: 40 萬元

- 機車損毀:10 萬元

若該住戶投保了國泰產險「住家綜合保險-泰安心」方案,根據保險內容,理賠情況可能如下:

- 鄰居醫療費用:住家日常生活責任保險涵蓋被保險人因意外事故導致第三人(如鄰居)受傷所需承擔的法律賠償責任。在此情境中,鄰居的醫療費用20 萬元可獲得全額給付。

- 自家房屋重新裝潢費用:建築物及住家財物損失保險保障房屋結構及裝潢因火災等事故造成的損失。因此,40 萬元的裝潢修復費用可獲得全額給付。

- 家具、家電損失: 保險契約自動納入建築物保險金額之30%,最高80萬元作為動產保障,故家具和家電因火災受損的 40 萬元可全額給付。

- 機車損毀:擴大承保機車事故保障機車因火災等事故造成的損失,最高給付限額為 6 萬元。因此,機車損毀可獲得 6 萬元的保險給付。

透過上述保障,該住戶在此次火災事故中,共計損失 110 萬元,預計可獲得 106 萬元的理賠金,僅需自行負擔 4 萬元。

(實際理賠金額可能因保單條款、保額設定及事故細節而有所差異。建議在投保時詳細了解各項保障內容及其理賠限制,以確保在需要時能獲得充分的保障。)

四、住宅火險 FAQ|重置成本怎麼算?租屋族也能保嗎?

Q1:房屋重置成本怎麼算?

房屋重置成本是指在房屋遭受損壞後,按當前市場價格重建或修復所需的費用。計算方式為「建築物本體造價總額」加上「建築物裝潢總價」。

建築物本體造價可參考中華民國產物保險商業同業公會制定的「臺灣地區住宅類建築造價參考表」,根據房屋所在地區、樓層數等因素,每坪單價有所不同。

例如,位於臺北市的 10 層樓華廈,每坪建築成本約為 104,900 元,若房屋面積為 30 坪,則建築物本體造價為 3,147,000 元。再加上裝潢總價(假設為 100 萬元),則重置成本即為 4,147,000 元。

Q2:住宅火險保額可以超過房屋重置成本嗎?

不行。住宅火險的保額應以房屋的重置成本為上限,超過此金額的投保屬於超額保險,保險公司僅在重置成本範圍內進行給付。

Q3:租屋族也可以保住宅火險嗎?

可以。租屋族可投保專為承租人設計的住宅險方案,如國泰產險的「租事平安專案」,其旨在保障租屋族財產,給付火災、閃電雷擊、爆炸和竊盜等事故的損失,提供租屋族更充足的保障。

Q4:鄰居家發生火災波及到我家,這樣可以理賠嗎?

可以。若鄰居家火災波及您的住宅,導致房屋或財物損失,您可向自己的住宅火險申請理賠。保險公司在給付後,可能會向鄰居進行求償。

Q5:我和父母同住,但房子不是我的名字,能投保住宅火災保險嗎?

可以。您可作為要保人,將父母列為被保險人,為父母名下的房屋投保住宅火險,提供房屋保障。

Q6:住宅火險可以重複投保嗎?

投保住宅火險同時包含地震基本險,不允許重複投保發生複保險情形。

Q7:住宅火險的保費如何計算?

住宅火險的保費主要根據房屋的重置成本計算。重置成本越高,保費相對越高。此外,房屋所在地區、建築結構、坪數等因素都會影響保費的計算。

Q8:住宅火險的承保範圍有哪些?

住宅火險主要承保因火災、閃電雷擊、爆炸、航空器及其零配件墜落、機動車輛碰撞、意外事故所致煙燻、罷工、暴動、惡意破壞行為、竊盜等原因造成的財物損失。具體承保範圍可能因保險公司和保單條款而有所不同。

Q9:住宅火險的「動產」保障範圍包括哪些?

住宅火險的動產保障通常包括家具、家電、衣物等可移動的物品。但現金、貴金屬、證券、票據、動物等通常不在保障範圍內。具體保障範圍應以保單條款為準。