汽、機車超額責任險是什麼?您必須搞懂的保障內容、甲乙式差異!

超額責任險是什麼?超額責任險是汽、機車第三人責任險的附加險,能在理賠金超出保額時接續補償,降低車禍造成的財務壓力。本文說明了汽、機車超額責任險保障內容

一、超額責任險是什麼?

「超額責任險」是在既有的第三人責任險保障上,再把保額提高的附加保險。開車或騎車上路,就算再小心,也難保不會發生意外,一旦發生事故,造成他人受傷、死亡,或是車輛、財物損壞,第三人責任險雖然可以理賠,但如果金額太高,超過保額的部分還是得自己掏錢。

尤其現在路上豪車多、醫療費用也不便宜,一場事故下來,理賠金額往往不低。這時候,超額責任險可以協助分擔第三人責任險不夠賠的部分,讓您在發生突發事故時,不至於因為理賠金額太高,而承受過高的經濟壓力。

二、汽、機車超額責任險保障有哪些?兩者差異在哪?

無論是汽車或機車,超額責任險的保障內容其實與第三人責任險相同,重點在於拉高原有保額。

在傷害責任保障方面,若事故造成對方駕駛、乘客或路人受傷,甚至不幸身亡,當強制險與第三人責任險的傷害保額已不足以支應實際理賠時,超額責任險會接續啟動,協助給付超出部分的費用。

例如:第三人責任險傷害保額為 200 萬元,但實際理賠金達 500 萬元,在原保額用盡後,若有投保超額責任險,剩餘的 300 萬元將由超額責任險補足,降低車主的財務壓力。

在財物損失方面亦是相同概念。若因事故造成他人車輛或財物損壞,理賠金額超過第三人責任險保額時,超額責任險可補償超出部分的修復或相關損害費用。

值得一提的是,超額責任險採「總額度」設計,傷害與財損在同一保額內彈性共用,也更能因應高額或複合型事故所產生的理賠需求。

三、為何要投保超額責任險?2大常見出險情境說明

超額責任險的設計目的,是在第三人責任險的保額用盡後接續啟動,避免被保險人因意外而承擔過高的自付理賠。以下提供兩種常見情境,說明超額責任險的重要性:

情境一:擦撞豪車

如果不小心擦撞或追尾進口豪車,光是修車的鈑金和零件費用,可能就要花上好幾十萬,甚至破百萬。

新聞曾報導騎士撞到超跑面臨天價賠償,但第三人責任險的財損保額大多只有 20 萬到 100 萬左右,一旦實際理賠金額超過這個範圍,超出的部分就得自己掏錢處理。

這正是超額責任險最關鍵的價值所在。當第三人責任險的保額不夠用時,超額責任險將大幅降低突如其來的高額修車費用。

情境二:連環車禍

行駛於高速公路時,若因煞車不及導致連環追撞,肇事者往往需同時負擔多車修復及多人傷害理賠,日前就有國道3車追撞的新聞,修車費金額預估恐高達300萬,遠超第三人責任險的財損理賠上限100萬元,一旦達到保額上限,後面的費用就得自己負擔,但若有提前投保超額責任險,將可有效解決理賠缺口。

綜上所述,超額責任險雖是第三人責任險的附加險,但兩者一併投保才能讓駕駛人在面對不可預期的車禍事故時,擁有較高的風險防護,真正做到「小保費,大安心」。

四、超額責任險甲式乙式差別在哪裡?

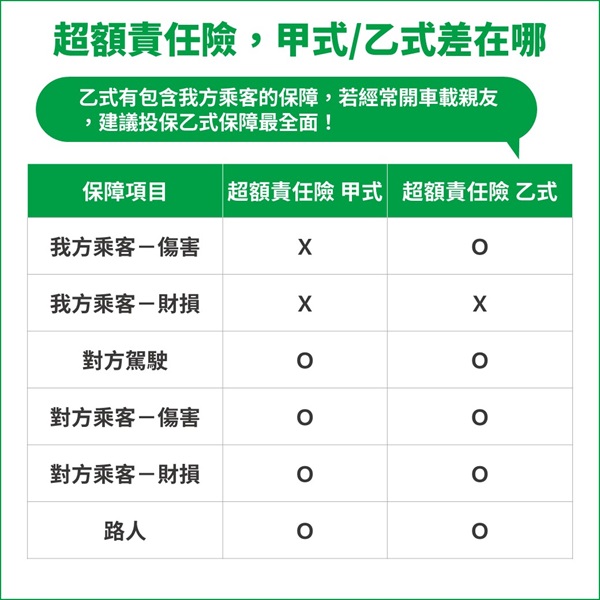

超額責任險有分「甲式」、「乙式」,兩者差異在於乙式保障範圍較廣,包含我方乘客傷害理賠,以下進行說明:

(一)、第三人附加 超額條款 - 甲式

保障範圍包含「對方駕駛、對方乘客及路人受傷、死亡或財損」,給付項目涵蓋急救、醫療、喪葬或財損等費用。

(二)、第三人附加 超額條款 –乙式

保障範圍包含「我方乘客、對方駕駛、對方乘客及路人受傷、死亡或財損」,給付項目涵蓋急救、醫療、喪葬或財損等費用。(不含我方乘客的財損。)

由於乙式保障範圍包含我方乘客傷害及死亡理賠,建議較常載送親友的車主們,投保時可考慮乙式方案,讓每一趟行程更安心。

五、汽、機車超額責任險投保推薦誰?國泰產險給您最安心的保障!

國泰產險提供多元車險服務,從線上投保、理賠進度查詢到 24 小時智能客服支援,全面守護您的行車安全。

根據金融消費評議中心公布的統計,國泰產險的申訴率低於整體產險業平均 ,顯示國泰產險在服務品質與客戶滿意度上獲得客戶肯定。

線上投保第三人責任險及超額責任險保費87折,還可抽多項好禮。有投保需求的車主千萬別錯過,詳情請參閱【國泰產險:車險優惠大集合!線上投保抽好禮!】

*贈送之道路救援服務為本公司委託合作廠商之加值服務,非屬保險契約之權利與義務

六、汽、機車超額責任險常見問題

Q1:超額責任險可以單獨投保嗎?

超額責任險不可單獨投保,超額責任險屬於第三人責任險的附加險。若車主希望透過超額責任險提高保額,須先確認自身已投保第三人責任險,再加保超額責任險。

Q2:為什麼要保超額責任險?誰適合投保?

無論是汽車或機車駕駛,都建議加保超額責任險,在現行車險架構中,第三人責任險屬於基礎保障,但其理賠上限有限,若發生涉及多人傷亡或高額財損的事故,實際理賠金額往往可能超過原有保額,差額仍需由車主自行負擔。

超額責任險可在理賠用盡後接續啟動,協助駕駛分擔高額理賠,避免對個人或家庭財務造成重大衝擊。

Q3:超額責任險理賠範圍?有保障乘客、路人嗎?

超額責任險與「第三人責任險」保障範圍相同,包含第三人傷害、死亡及財物損失。

當事故理賠金超過第三人責任險的保額上限時,超額責任險會啟動理賠,且若是選擇投保「乙式」超額責任險,其保障範圍會再擴大,涵蓋我方乘客的傷害與死亡理賠。

Q4:超額責任險保額多少才夠?

保額可依照個人駕駛頻率、經濟能力及行車環境決定。機車族投保超額責任險的建議保額為500-1,000萬元,汽車族則建議投保1,000-2,000萬元,若是經常行駛市區或高速公路,建議選擇2,000萬元的保額,確保在重大事故中仍有足夠保障。

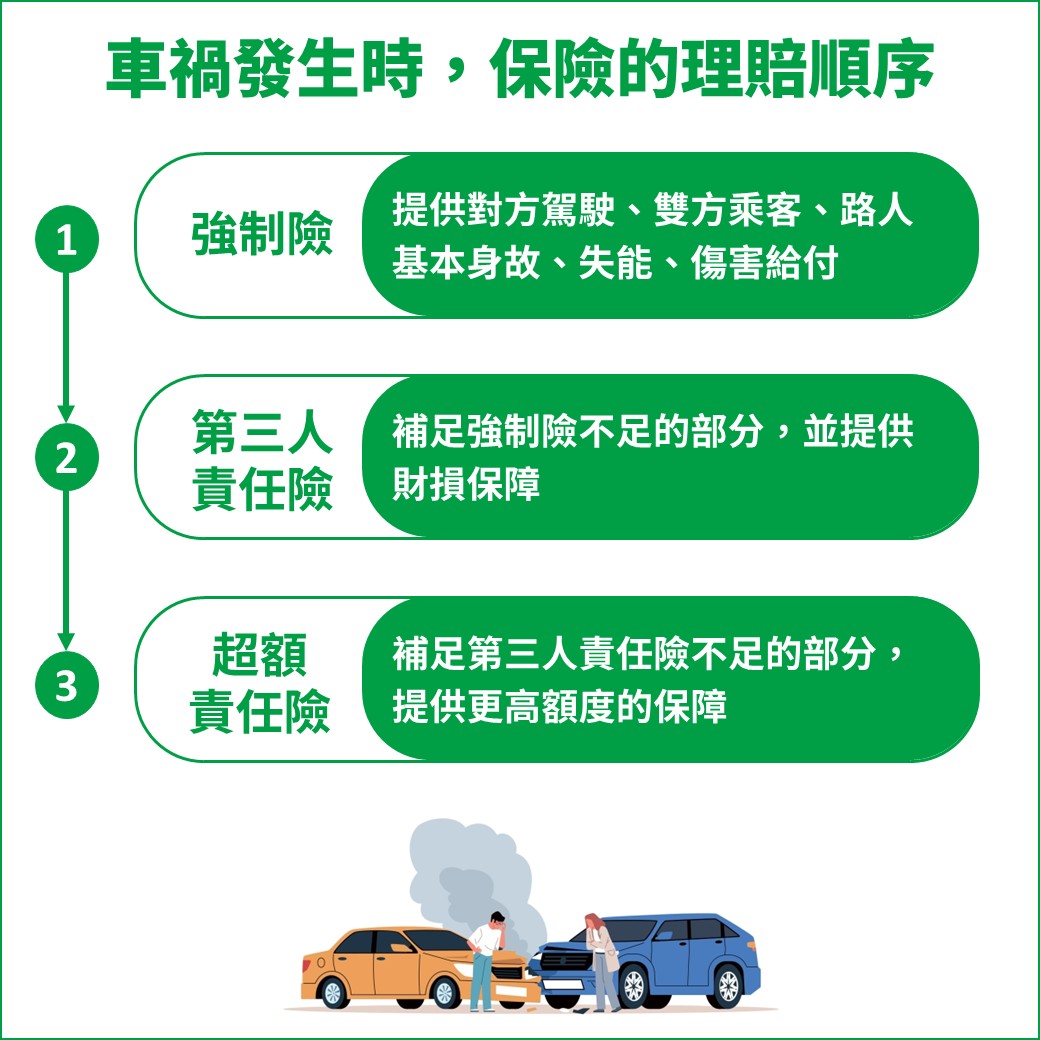

Q5:超額責任險理賠順序為何?

超額責任險為第三人責任險的附加險,在理賠順序上,依序為【強制險⭢第三人責任險⭢超額責任險】。

當駕駛因意外事故造成他人受傷、死亡或財物損失時,保險公司會依序以各險種的保額限度進行賠付。

✨國泰車險續保客專屬秘笈,老客戶續保再抽好禮: