地震保險是你想的那樣嗎?一文了解地震險理賠、保障範圍!

地震保險是你想的那樣嗎?本文帶您一次瞭解地震險理賠及保障範圍,包含地震基本險與超額險的差異、紅單住宅的新制補償,以及保費如何計算等資訊。

一場強震,可能在數十秒內,摧毀我們努力打造的家園。房屋的修復或重建費用,往往需要數百萬甚至上千萬元,這對多數家庭而言,都是難以負擔的財務壓力。

然而,透過一年僅數千元的保費,就能替房屋配置住宅保障,對於屋主來說,是CP值極高的保障方式。與其災後承擔龐大損失,不如事前規劃,為房屋部署風險防護。

一、 地震險是什麼?地震保險基本定義與概念

地震險是針對房屋因地震造成損壞所設計的保險。一旦發生地震,面臨房屋倒塌時,保險賠償可用於修復、重建,甚至補貼臨時住宿費用,有效降低財務衝擊、快速恢復生活。

在國泰產險的線上通路,投保住宅火災保險時將同時附加地震險基本保險。以下說明兩項保障的基本定義並提出理賠情境,幫助您更清楚理解其功能與理賠範圍:

✧住宅火災保險

住宅火災保險是專為住宅設計的基本保障,主要承保因火災、煙燻、閃電雷擊、爆炸等事故導致房屋或屋內動產的損失。

理賠情境: 林先生的公寓住宅某日因電線老舊走火,造成廚房牆面與天花板損壞,並波及冰箱、烤箱等家電,估計損失約20萬元。所幸他事先投保了住宅火災保險,保障範圍涵蓋建物與動產損失。經申請理賠並由保險公司勘查後,最終核定理賠金額為17萬元,有效減輕林先生的災後財務壓力。

延伸閱讀:《住宅火險能提供哪些保障?住宅火險、地震險全解析》

✧地震保險

當地震造成房屋全損(全倒、半倒)時,依保險金額進行理賠,並給付臨時住宿費用。

理賠情境: 發生強震時,王小姐家因地震導致結構受損,出現半倒情況,無法繼續居住。由於她投保了國泰產險的住宅火災保險,該保單包含地震基本保險,且房屋情況符合理賠條件,不僅可取得全損定額理賠150萬元,還申請到臨時住宿費用補助20萬元,協助她在房屋重建期間安置家人,降低經濟壓力。

二、 地震保險有哪些?地震險理賠範圍、保障說明

地震基本保險雖是房貸族必須投保的保險,但理賠上限僅150萬元,對現今動輒上百萬元甚至上千萬元的不動產價值而言,保障可能不足,因此建議可加保「地震超額保險」。

「地震超額保險」為附加型保障,用以補足地震基本保險保額不足的風險缺口。以下為兩者的說明:

| 地震基本保險 | 地震超額保險 | |

|---|---|---|

| 承保標的 | 建築物本體 | |

| 理賠條件 | 房屋全損(房屋全倒、半倒) | |

| 保費 | 最高1,350元 | 依投保保額計算 |

| 投保之保險金額 | 最高150萬 | 建築物本體重置成本*扣除地震基本保險的保險金額 |

*依「臺灣地區住宅類建築造價參考表」計算。

(一)地震基本保險

地震基本保險是「住宅火災及地震基本保險」的一部分,為銀行房貸要求的強制保險。該類地震險主要保障房屋「全損」,若房屋因地震發生全倒或半倒時可申請理賠,理賠內容包含建築物保險金額最高150萬元,以及臨時住宿費用20萬元。

值得注意的是,臨時住宿費用的部分,自2025/7/15起,擴大「紅單建築物理賠」內容,若房屋因地震損毀,經政府所派遣的結構技師現場鑑定建築物為危樓時,即可申請給付10萬元。建物經張貼紅單,意味著下列情形:

- 該建築物禁止進入、不得繼續使用

- 屋主需另覓安全住所或進行拆除、重建

- 房屋不一定全倒,但實質上已喪失使用功能

這項補償針對無法立即居住的災損情況提供實質協助,為地震險的保障範圍帶來重大提升。

資料來源:《地震險擴大保障開始囉 危樓紅單戶最高可領20萬元住宿費》

(二)地震超額保險

目前多數住宅建造成本已遠高於地震基本保險150萬元的理賠上限,一旦房屋因地震全損,地震基本保險的賠償金額往往不足以應付重建費用。

為補足這項缺口,地震超額保險應運而生。此附加險可依建築物的實際重置成本設定保額,讓受災戶在災後能獲得較為充足的資金進行修繕或重建,進而降低財務壓力。

三、 地震險保費怎麼算?影響保費因素有哪些?

(一)地震基本保險保費計算方式

地震基本保險是併入住宅火險中的保障項目,其保費採全國單一費率計算,為每年最高新台幣 1,350 元。

由於必須搭配住宅火險一併投保,因此實務上會與依房屋建材、樓層、結構等因素計算出的火險保費合併,形成最終的總保費。

一般而言,包含地震基本保險的住宅火險年繳保費平均約落在新台幣2,000元左右,想了解實際費用可透過保險公司官網進行線上住宅保險快速試算。

(二)地震超額保險保費計算方式

若想提升建物地震險的保障,可加保「地震超額保險」。地震超額保險的保費計算方式為「建築物本體的重置成本乘以固定費率」,如建物的重置成本愈高,則保險金額及保險費則隨之增加。

(三)地震超額保險如何理賠?

某棟透天住宅的建物本體重置成本為 1,000 萬,屋主投保地震超額險 850 萬的保額,若地震導致房屋全損,則獲得的理賠為150萬(基本地震)+850萬(超額地震)=1000萬。

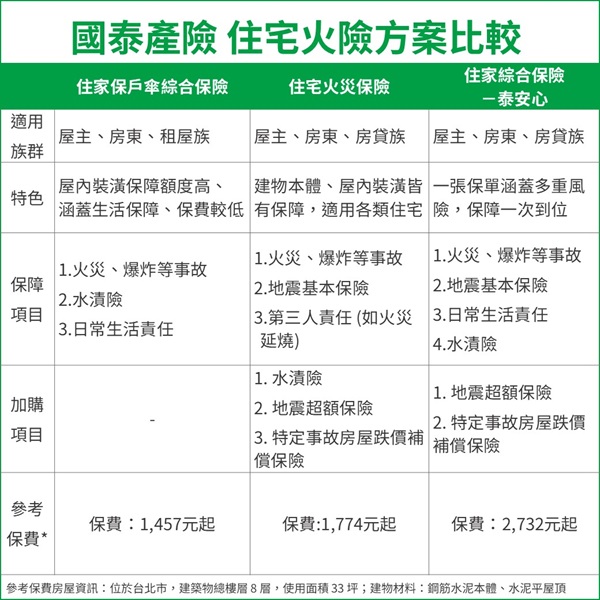

四、 地震保險怎麼挑?火險、地震險方案比較

申請房貸時,銀行會強制要求為房屋投保「住宅火災及地震基本保險」。民眾可以選擇自行至保險公司官網投保,不但可滿足銀行貸款條件,還能擁有更多元且彈性的保障內容可供挑選,並可依需求附加水漬險、地震超額保險、房屋跌價補償險等實用保障,更能滿足房屋實際需求。

國泰產險目前提供線上投保住宅火險享83折優惠,投保還有機會參加抽獎活動。

若您有房貸需求,也可由國泰產險協助將保單直接寄送至指定銀行,大幅簡化貸款流程。以下為國泰產險推出的三種住宅保險方案比較:「住家綜合保險-泰安心」、「住宅火災保險」及「住家保戶傘綜合保險」。

✧住家保戶傘綜合保險

方案重點在於「屋內裝潢及動產財物損失與日常生活責任」保障,屋內裝潢及動產的保險金額可依需求投保,最高保額300萬元,保障火災、竊盜等風險。

針對日常生活中容易發生的小型意外,如訪客在家中滑倒受傷、物品墜落砸傷鄰居等情境,保單也提供第三人責任保障,協助降低潛在賠償風險。

此外,玻璃破損與臨時住宿費用亦包含在保障項目內。若您家中有精緻裝潢,希望在預算可控的情況下取得實質保障,住家保戶傘綜合保險會是高CP值的選擇,若同時希望對房屋本體也有保障,則建議加保「住宅火災保險」。

✧住宅火災保險

提供建築基本的風險防護,是民眾辦理房貸時銀行通常要求投保的保單。除了符合銀行對於建物風險控管的需求之外,整體保障著重在房屋本體與裝潢因火災、閃電雷擊、爆炸等事故所造成的損失補償,且涵蓋地震、颱風洪水等天災的基本保障,也可以加購地震超額保險,若是您對於住宅風險有明確規劃,想要建物及內部裝潢都有保障,住宅火災保險就是最合適的選擇。

✧住家綜合保險-泰安心

住家綜合保險整合了建物會面臨的各式風險,保障一次到位,無論是屋主或房貸族都適用,不僅涵蓋火災、地震等重大風險外,也納入生活中常見的水漬、颱風洪水災害補償、住家日常生活責任等常見風險,讓屋主一張實用保單取得完整防護。

若是擔心地震險理賠額度不夠,或是因房客意外造成房屋跌價,另可彈性加保地震超額保險及特定事故房屋跌價補償保險。

五、 地震保險常見問題

Q1:房貸指的住宅火災及地震基本保險是什麼?

申請房貸時,銀行會要求民眾針對該建物投保「住宅火災及地震基本保險」或其他綜合型火災保險,以確保建物因火災或地震損毀時,銀行能優先取得保險理賠金。

Q2:辦理房貸時如已投保住宅火災及地震基本保險,在續保時可以改投保其他產險公司嗎?

可以,住宅火災及地震基本保險屬一年一保,保險到期後,您可選擇更換至其他產險公司,只要新保單內容符合銀行規定即可。建議提前與貸款銀行確認所需資料與流程,確保保障不中斷。

Q3:火險及地震險一定要保嗎?

若有房貸,銀行會強制要求您投保住宅火災及地震基本保險;若無貸款則非強制,但因台灣屬地震帶,仍建議為房屋配置基本保障,避免地震房屋倒塌時,修繕或重建費用無法負擔。

Q4:地震保險理賠需要準備什麼?

若地震造成房屋全損,欲申請理賠時,請準備以下文件:

賠償申請書、損失清單

建築物所有權狀影本

修復估價單

原裝修之估價單收據或發票

為加速理賠流程,建議保戶主動提供損害照片,並詳實描述災損狀況,有助理賠人員快速勘估與審核。

Q5:地震基本保險可以重複投保嗎?

不行,地震基本保險規定每一住宅門牌地址僅能投保一張保單,無法重複投保。若您希望提升保障額度,建議可於投保地震基本險時,加保「地震超額保險」,補足災後重建資金缺口。