汽機車保險推薦誰?誰該投保?5大常見錯誤觀念你中了幾項?

汽機車保險推薦誰?本文帶您了解汽機車常見險種,針對不同車主提供投保建議、解析投保的5大錯誤觀念,並於文末分享國泰產險的多元方案,讓您聰明投保、行車更安

汽機車保險推薦誰?本文帶您了解汽機車常見險種,針對不同車主提供投保建議、解析投保的5大錯誤觀念,並於文末分享國泰產險的多元方案,讓您聰明投保、行車更安心!

一、汽機車保險為何重要?常見汽機車保險有哪些?

(一)、常見汽機車保險

在台灣,汽機車已是多數人生活中不可或缺的交通工具,但交通事故頻傳,醫療與修車費用往往超出強制險理賠上限。

若是車禍情況嚴重,有可能面臨上百萬的賠償,為降低突發事故造成的財務壓力,妥善規劃汽機車保險是保障自身與家人安全的關鍵。以下為常見保險種類介紹:

| 險種 | 介紹 |

|---|---|

| 第三人責任險 | 當駕駛在道路上不慎造成他人受傷、死亡或車輛損毀時,若是超過強制險理賠上限,可啟動第三人責任險支付賠償金。 |

| 超額責任險 | 無論是強制險或第三人責任險皆有保額上限,當第三人責任險保額不足以支付賠償金額時(如連環車禍、撞到豪車等),超額責任險可補足差額,降低經濟負擔。 |

| 駕駛人傷害險 | 強制險保障範圍不包含駕駛本人,透過額外投保駕駛人傷害險,可提供傷害、失能及死亡保障。可分為「強制險附加」與「第三人責任附加」兩類,保障內容不同,詳情可參考機車駕駛人傷害險及汽車駕駛人傷害險。 |

| 乘客傷害責任險 | 發生交通事故時,可提供乘客醫療費用、失能或身故保障,補足車內乘客保障。 |

| 車體險 | 汽車因承保事故造成損失時可補償維修費用;機車車體險則針對火災事故提供保障,適合電動機車、新車或高價車主。 |

| 竊盜險 | 保障汽機車遭竊或遭搶時的損失。 |

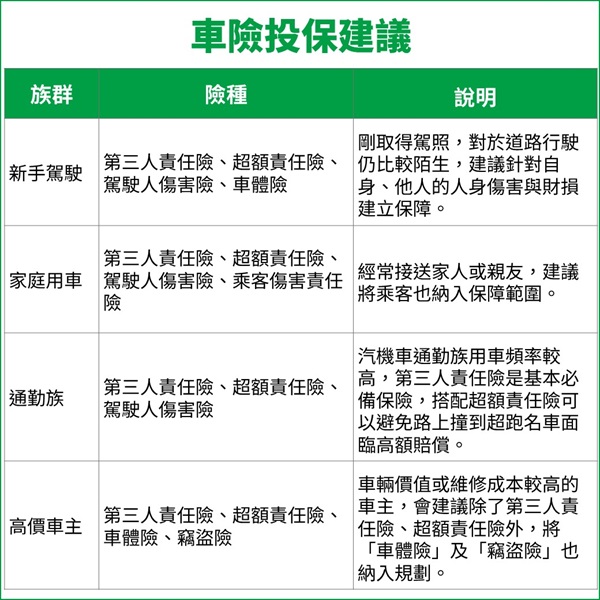

二、汽機車保險誰該投保?投保推薦解析

每位車主都應根據自身的使用情境與風險承擔能力,選擇合適的保險組合。以下針對不同駕駛族群,整理推薦險種與投保建議:

三、汽機車保險5大常見盲點你中了幾項?

許多車主在規劃保險時,常抱持著「有強制險就好」、「網路投保不好理賠」…等想法,其實這存在一些誤解。以下釐清 5 個常見的投保盲點:

(一)、汽機車投保強制險就夠了

強制險是政府規定每位車主都必須投保的「基本保險」,許多車主認為投保法規規定的保險就夠了,但實際上強制險僅針對「第三人事故傷害、失能或身故」提供補償,且各項醫療費用(如:急救、看護費用等),皆有設置個別理賠上限,並非傷害醫療20萬可全額理賠。建議投保強制險時,同步規劃「任意險」,透過第三人責任險、超額責任險、車體險等多元保障,為自己的行車安全多一層防護。

(二)、汽車比較安全,不用投保任意險

許多車主認為自己「開車技術好,是優良細心的駕駛」,不太容易發生事故,但道路上的風險往往不是自己能控制的,無論是突發狀況、天候因素或他車疏忽,事故都有可能發生。

此外,汽車撞上行人或機車族,因為「鐵包肉」對上「肉包鐵」的差距,往往造成對方嚴重受傷,後續可能涉及龐大的醫療與賠償責任。規劃完善的車險,發生車禍時,不僅能支付醫療、修車等費用,也能讓您快速地恢復日常,省去後續一連串的賠償糾紛。

(三)、電動汽機車可以投保一般燃油汽機車保險

電動車的結構、維修成本與風險和燃油車不同,建議投保時需留意是否涵蓋電動車專屬保障,例如汽車可加保「車體損失保險充電期間附加條款、車體損失保險電池自燃附加條款、第三人充電期間附加條款」等,確保電池、充電狀態及相關事故都有保障,更符合電車車主需求。

延伸閱讀:《電動機車保險怎麼選?電動機車保險差異與投保推薦一次看!》

延伸閱讀:《電動車保險怎麼選?必備保障項目、理賠範圍與常見問題解答》

(四)、保費較高的保險,理賠一定比較多

選擇汽機車保險時,許多人會以「保障額度」或「保費高低」作為選擇依據,但保險是依照「車禍實際狀況」以及「保單內容」給予理賠。

每個險種保障不同,例如:第三人責任險保障車禍他人的人員傷亡與財物損失,而車體險則是理賠自己車輛的維修費用。

兩者的保障方向完全不同,因此保費高低與最終能否、能賠多少並沒有直接關聯。投保時應重點評估「保單內容是否符合自身用車情境與需求」,才能打造真正有效的保障組合。

延伸閱讀:《機車保險有哪些?機車保險怎麼搭?一文搞定機車保險大小事!》

延伸閱讀:《汽車保險如何選?強制險+任意險三種方案推薦給您!》

(五)、線上投保比較優惠,理賠比較不方便

多數保險公司都有提供線上申請、資料上傳與理賠進度查詢服務,無論線上或臨櫃投保,理賠流程皆相同,並不會因投保方式不同而影響理賠速度。

透過線上投保,不但投保不受地點限制,24小時都可在官網進行投保,且線上投保都有對應的折扣優惠,對保戶來說省時又方便。

四、汽機車保險推薦誰?國泰產險是您最安心的選擇!

國泰產險是許多車主的首選品牌,根據金融消費評議中心公布的2025年最新數據,國泰產險的申訴率為產險業最低之一,顯示國泰產險在服務品質與客戶滿意度上深獲肯定。以下說明國泰產險3大安心優勢:

優勢1:車險保障多元設計,符合各類駕駛需求

每位駕駛的用車情境不同,保障需求自然也不一樣。國泰產險針對汽車與機車族,提供從強制險、第三人責任險、車體險、竊盜險與駕駛人傷害險等多元選擇,讓車主可依照車齡、使用頻率與預算彈性搭配,確保「花得剛好、保得夠用」。

優勢2:免費道路救援,事故處理免煩惱

發生事故時,最需要的是即時支援。國泰產險提供24小時事故通報專線,讓駕駛無論身在都市或郊區,從事故當下到後續處理皆有專人協助。

汽車車主現在線上投保國泰車體險,即享免費道路救援服務,機車車主投保機車任意險二年期,亦可享有道路救援服務!當車主遇到車輛拋錨或其他突發狀況時,可以即時取得協助,貼心守護每次外出。

(道路救援為國泰產險公司委託合作廠商之加值服務,非屬保險契約之權利與義務。)

優勢3:理賠快速透明,理賠滿意度達90%

無論是輕微擦撞或重大事故,國泰產險在接獲理賠申請後1個工作日內,即有專屬理賠專員與車主聯繫。

透過數位化理賠流程,保戶可線上上傳事故資料、即時查詢進度,理賠更快速、透明且安心。

此外,國泰產險設有24小時智能助理「阿發」,提供即時投保與理賠諮詢服務,讓車主不論何時何地,都能輕鬆取得專業協助。

五、汽機車保險常見問題

Q1:汽機車發生車禍時,對方只有強制險怎麼辦?

若發生車禍而對方僅投保強制險,您可檢視自身是否投保「駕駛人傷害險」或是「車體險」,若有,可先向自己的保險公司申請理賠,後續再交由保險公司代位向對方追償,詳情可閱讀《出車禍怎麼辦?律師分享車禍處理流程、筆錄重點、理賠申請步驟》。

Q2:機車需要投保車體險嗎?

若您機車車齡為三年內的新車或重機,建議您投保車體險,保障意外事故造成的損失。

延伸閱讀:《車體險是什麼?甲、乙、丙式車體險比較、投保要點一次看》

Q3:車禍會影響汽機車保險費用嗎?

會,若是肇事責任判定與您有關,第三人責任險、車體險隔年保費將會有所調整;反之,若是您無需負擔肇事責任,則不影響保費。

Q4:汽機車保險每年都要重新投保嗎?

是的,市面上大部分的汽車險都是一年一保,而機車險可選擇一年一保或二年一保。國泰產險針對機車險推出2年期優惠方案,將強制險與任意險一併規劃,可一次完成投保,節省續保時間又更優惠。

延伸閱讀:《機車任意險是什麼?優勢有哪些?任意險二年期比較與推薦!》

Q5:汽機車過戶給別人,可以把保險也給對方嗎?

若要辦理汽機車過戶,強制險保險期間剩餘超過30天,可找保險公司或是監理站辦理強制險轉移,任意險部分則建議原車主辦理退保,讓新車主針對自身需求重新進行投保即可。

延伸閱讀:《機車過戶該準備什麼?流程有哪些?掌握5大步驟沒煩惱!》

延伸閱讀:《汽車過戶要注意什麼?保險怎麼轉移?過戶必備證件、費用一次看》

✨國泰車險續保客專屬秘笈,老客戶續保再抽好禮: